来源:克而瑞陕西

来源:克而瑞陕西3季度收官,西安楼市难言复苏,8月新政出台,并未换来金9月楼市爆棚。在全国各地政策持续松动,如购房补贴、降低贷款难度、限购放水的趋势下,西安政策小范围松动,但市场效果并不理想。同时市场下行期,置业者更加谨慎,对房企、项目的选择更加挑剔,市场分化进一步加剧。

政策影响有限

市场艰难复苏

政策层面,全国及地方层面,宽松政策频出,如购房补贴、降低贷款难度、限购放水等,西安经历上半年的楼市低谷期,进入三季度,政策继续松动,继528新政后,8月19日,出租换房票落地,旨在释放合理购房需求,促进楼市交易。但从实际效果来看,9月的成交数据依然呈下降趋势。楼市的低谷徘徊究竟是没有资格购买还是没有钞票购买依然没有定论。

土拍市场,前3季度供应集中在4月、7月、成交集中在6月、8月。但从整体规模来看,供应742.22万㎡,成交520.14万㎡,均低于2021同期水平。单3季度来看,8月西咸的29宗地集中成交带动数据上升,9月土地零散推出,热度再次回落。虽然地价成本得到了控制,但市场下行期,房企拿地谨慎,平台公司托底已成趋势。

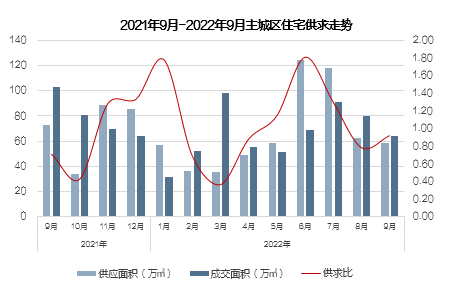

商品住宅市场来看,2022年前3季度,主城商品住宅供应598.99万㎡,同比下滑20.37%,成交592.66万㎡,同比下滑12.02%。单看3季度,主城区商品住宅供应239.62万㎡,环比上涨3.49%,同比下跌38.17%,成交235.18万㎡,环比上涨34.07%,同比下跌10.69%。

上半年库存的积压及下半年回款压力的增加,进入三季度供货量激增,带动成交环比上涨,但由于置业者更加谨慎,观望情绪不减,与去年同期相比仍有较大差距。

开盘去化情况来看,1季度末疫情结束迎来一波推盘潮,进入下半年3季度再迎一波推盘潮。7月集中推盘套数接近7000套,8月、9月回落至本年正常水平,均在4000套左右,但开盘去化率持续走低,7月开盘去化率52%,8月38%,9月仅有22%。前两月的需求集中释放后,客户再次进入观望期。市场信心不足,入市较为谨慎。但成熟地段的品牌项目依然占据一定市场份额,市场分化进一步加剧。

业绩表现

分化加剧

TOP10集中度提升

2022年1-3季度西安主城房企成交金额TOP10,累计销售额625.44亿元,较去年同期上涨32.35%,占比全市金额57.87%,较去年同期增加16.08个百分点。规模及占比均呈扩大趋势。

2022年1-3季度西安主城房企成交面积TOP10,累计销售面积325.12万㎡,较去年同期上涨16.83%,占比全市金额54.86%,较去年同期增加13.55个百分点。规模及占比均呈扩大趋势。

再来看TOP10门槛,2022年1-3季度成交金额门槛39.96亿元、成交面积20.67万㎡。2021年1-3季度成交金额门槛32.13亿元,成交面积门槛17.95万㎡,门槛稳步提升。

市场下行,全市整体销售规模下滑的情况下,TOP10市场份额呈明显上升趋势。一方面,疫情反复,经济下滑的背景之下,部分房企或暴雷,或直接观望躺平,土地储备减少,供货量减少,相反经得起市场考验的实力房企加快推盘节奏,快速回款;另一方面,在楼市负面新闻不断地的情况下,客户更加信任实力品牌房企,需求旺盛,助推销售去化。因此房企间的市场分化进一步加剧,强者恒强。

房企表现

品牌房企为主力

产品与价格相匹配

从具体房企表现来看,2022年1-3季度房企销售金额TOP10中,9家均为全国型品牌房企,本土只有天地源上榜。排名前三的分别为绿城中国、碧桂园、招商蛇口。

绿城中国主城多个住宅项目热销,如绿城全运村、绿城柳岸晓风、绿城春和印月等,贡献销售金额达108.13亿元,领先第二名近20亿,其中超百万体量大盘绿城全运村作为国际港务区网红项目,以其品牌影响力及高性价比产品,受到市场认可,销售额约52亿。

碧桂园1-3季度销售金额88.55亿元,凭借碧桂园云顶,碧桂园凤凰城、碧桂园高新云墅等项目的持续热销,稳居排行榜第二。

招商蛇口1-3季度销售金额74.64亿元,位居第三,国际港务区招商城市广场贡献约43亿销售金额。

纵观这些热销房企,之所以逆市热销,取得不错的销售业绩,除品牌影响力外,项目区域选址至关重要,高新、航天、浐灞、港务等配套成熟,极具发展潜力的区域最受关注,其次合理的价格定位,如刚需项目15000-17000元/㎡的价格,改善20000元/㎡左右的价格,但前提是价格与产品力一定要相匹配。

市场预判

政策调整力度有限

市场优惠力度持续

政策层面:济南带押过户掀起全国热潮,多城市跟进,降低交易成本、缩小交易周期,促进二手房的流通。西安相关部门已经在研究带押过户的具体流程,制定带押过户的实施方案。但具体落地时间还得看四季度的市场表现,毕竟从8月住建局公布的数据来看,二手房成交量同比还是呈上升趋势的。

利率方面预计短期内难有调整,9月29日央行和银保监会发布《阶段性放宽部分城市首套住房贷款利率下限》政策,落实一城一策,明确阶段性调整差别化住房信贷政策。简言之,部分城市利率可能会迎来下调,但从执行的条件看,以房价的涨幅为依据,西安现阶段可能很难落地,国家统计局公布的8月70城房价数据中,西安房价仍然在涨。加上现阶段相对合理的市场去化周期,利率下调的可能性不大。

土地层面:截止3季度,土地供应用地规模742.22万㎡,成交用地规模520.14万㎡,均低于近三年的平均水平。四季度为了稳经济,预计土地供应量将逐渐增大。但房企是否愿意适度补仓,看要看接下来的销售回款及市场预期。

商品房层面:宏观政策对市场的影响有限,四季度为了促回款,房企或将通过优惠折扣吸引购房者,尤其是外围的项目,20%首付趋势进一步扩大。若带押过户落地,将在一定程度上提升置业积极性,通过二手房的流通,激活一手房市场。

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞