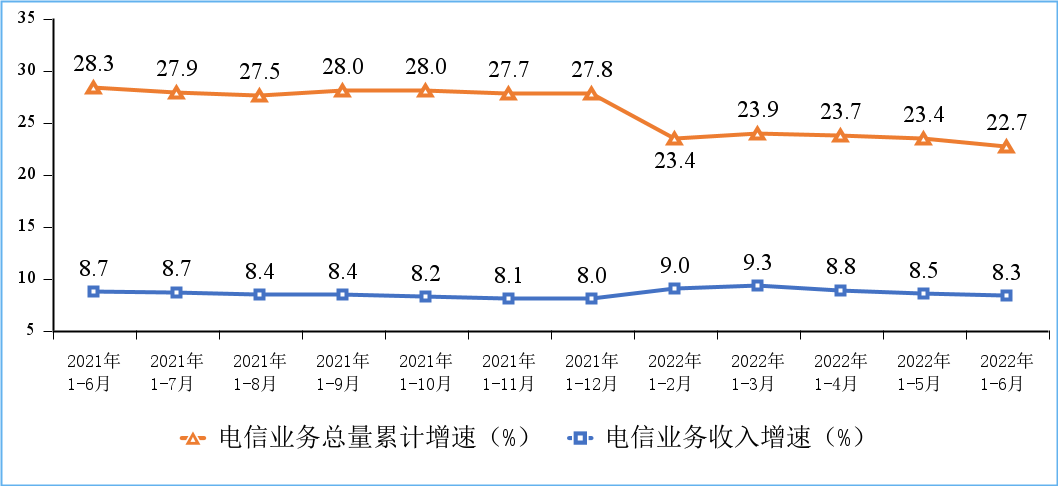

小编 7 月 25 日消息,据“工信微报”微信公众号消息,上半年,电信业务收入累计完成 8158 亿元,同比增长 8.3%。按照上年不变价计算的电信业务总量同比增长 22.7%。

工信部数据显示,固定宽带接入用户数稳步增加,千兆用户占比超一成。5G 移动电话用户达 4.55 亿户,比上年末净增 10055 万户,占移动电话用户的 27.3%,占比较上年末提高 5.7 个百分点。上半年,移动互联网累计流量达 1241 亿 GB,同比增长 20.2%。截至 6 月末,我国移动通信基站总数达 1035 万个,比上年末净增 38.7 万个。其中,5G 基站总数达 185.4 万个,占移动基站总数的 17.9%,占比较上年末提高 3.6 个百分点,其中 1—6 月份新建 5G 基站 42.9 万个。

小编附报告全文:

一、总体运行情况

电信业务收入平稳增长,电信业务总量保持两位数增幅。上半年,电信业务收入累计完成 8158 亿元,同比增长 8.3%。按照上年不变价计算的电信业务总量同比增长 22.7%。

图 1 电信业务收入和电信业务总量累计增速

固定互联网宽带业务收入稳步增长。上半年,三家基础电信企业完成互联网宽带业务收入为 1220 亿元,同比增长 9.2%,在电信业务收入中占比为 15%,占比同比提升 0.1 个百分点,拉动电信业务收入增长 1.4 个百分点。

移动数据流量业务收入低速增长。上半年,三家基础电信企业完成移动数据流量业务收入 3336 亿元,同比增长 0.7%,在电信业务收入中占比为 40.9%,拉动电信业务收入增长 0.3 个百分点。

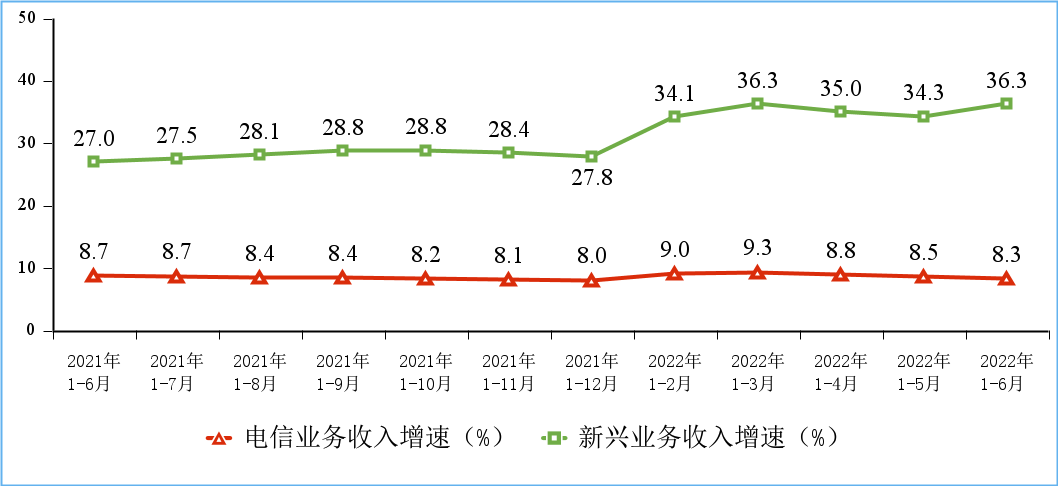

新兴业务收入增势突出。三家基础电信企业积极发展 IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务,上半年共完成相关业务收入 1624 亿元,同比增长 36.3%,在电信业务收入中占比为 19.9%,拉动电信业务收入增长 5.8 个百分点。其中云计算和大数据收入同比增速分别达 139.2% 和 56.4%,数据中心业务收入同比增长 17.3%,物联网业务收入同比增长 26.9%。

图 2 新兴业务收入增长情况

语音业务收入持续下滑。上半年,三家基础电信企业完成固定语音和移动语音业务收入 104 亿元和 580 亿元,同比分别下降 10.8% 和 4.4%,在电信业务收入中总占比 8.4%,占比同比回落 1.2 个百分点。

二、电信用户发展情况

固定宽带接入用户数稳步增加,千兆用户占比超一成。截至 6 月末,三家基础电信企业的固定互联网宽带接入用户总数达 5.63 亿户,比上年末净增 2705 万户。其中,100Mbps 及以上接入速率的固定互联网宽带接入用户达 5.27 亿户,占总用户数的 93.7%,占比较上年末提升 0.6 个百分点;1000Mbps 及以上接入速率的固定互联网宽带接入用户达 6111 万户,比上年末净增 2656 万户,占总用户数的 10.9%。

图 3 100M 速率以上、1000M 速率以上的固定互联网宽带接入用户情况

移动电话用户规模稳中有增,5G 用户数快速扩大。截至 6 月末,三家基础电信企业的移动电话用户总数达 16.7 亿户,比上年末净增 2552 万户。其中,5G 移动电话用户达 4.55 亿户,比上年末净增 10055 万户,占移动电话用户的 27.3%,占比较上年末提高 5.7 个百分点。

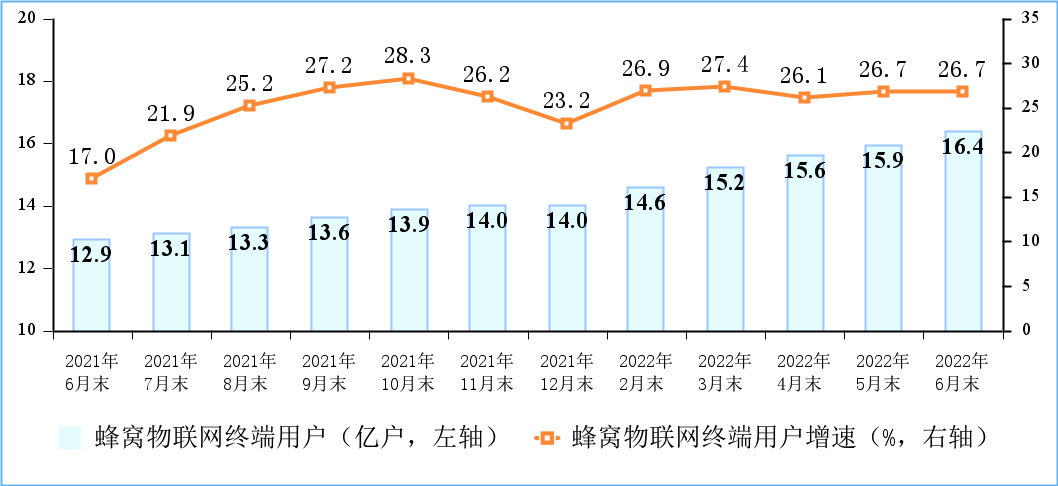

物联网终端用户在移动网络连接终端中占比近半,IPTV 用户数稳步增加。截至 6 月末,三家基础电信企业发展蜂窝物联网终端用户 16.4 亿户,比上年末净增 2.4 亿户。蜂窝物联网终端用户规模快速接近移动电话用户,两者规模差缩小至 2949 万户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重已达 49.6%。IPTV(网络电视)总用户数达 3.66 亿户,比上年末净增 1785 万户。

图 4 物联网终端用户情况

三、电信业务使用情况

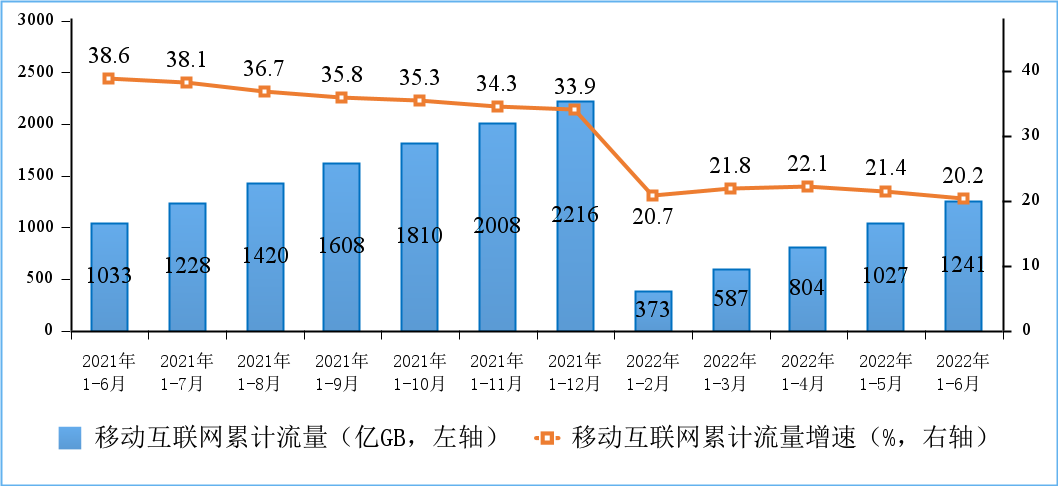

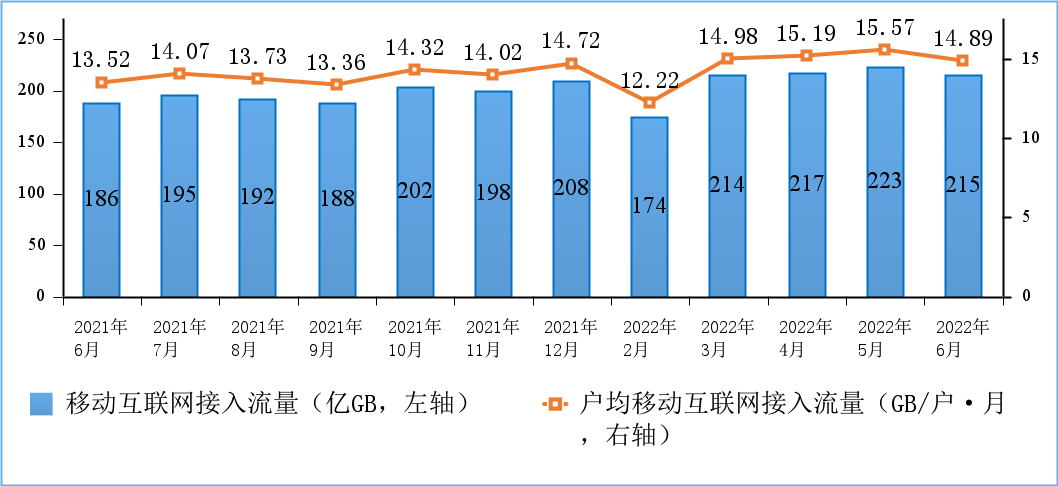

移动互联网流量快速增长。上半年,移动互联网累计流量达 1241 亿 GB,同比增长 20.2%。截至 6 月末,移动互联网用户数达 14.5 亿户,比上年末净增 3065 万户。6 月当月户均移动互联网接入流量 (DOU) 达到 14.89GB / 户・月,同比增长 10.1%,比上年底高出 0.17GB / 户・月。

图 5 移动互联网累计接入流量及增速情况

图 6 移动互联网接入月流量及户均流量(DOU)情况

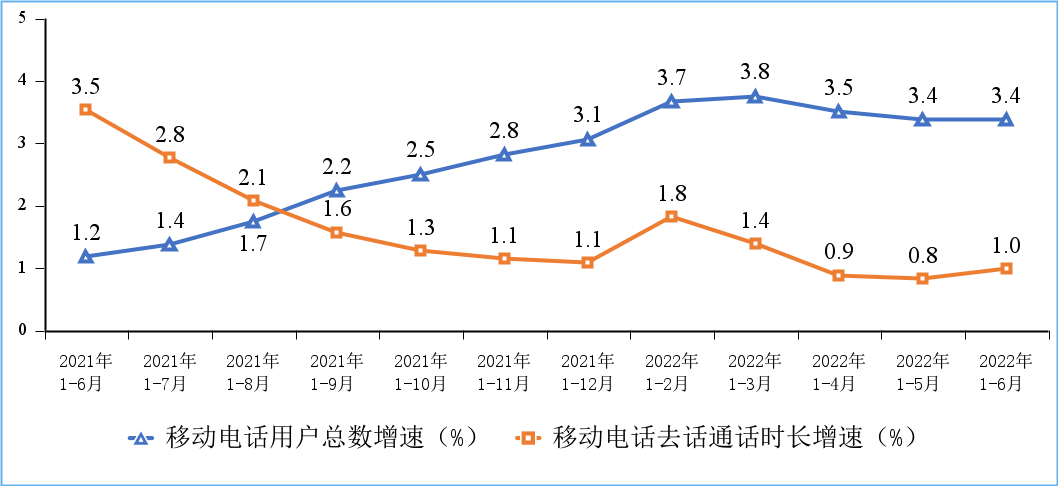

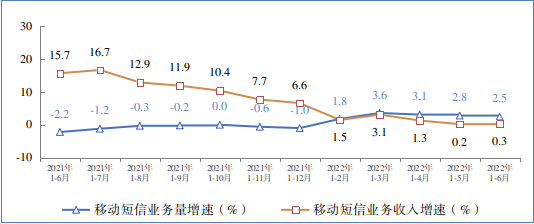

移动电话通话量小幅增长,移动短信业务收入低速增长。上半年,移动电话去话通话时长完成 1.12 万亿分钟,同比增长 1%;固定电话主叫通话时长完成 410 亿分钟,同比下降 12.2%。上半年,全国移动短信业务量同比增长 2.5%,移动短信业务收入同比增长 0.3%,增速较一季度分别回落 1.1 和 2.8 个百分点。

图 7 移动电话用户增速和通话时长增速情况

图 8 移动短信业务量和收入同比增长情况

四、通信能力情况

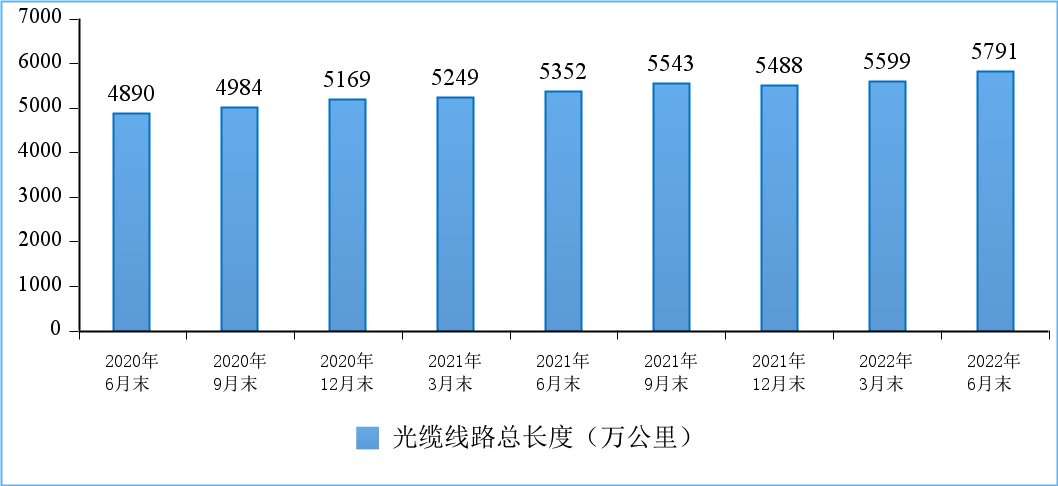

光缆线路总长度稳步增加。截至 6 月末,全国光缆线路总长度达到 5791 万公里,同比增长 8.2%,比上年末净增 303 万公里。其中接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为 62.6%、35.5% 和 1.9%。

图 9 光缆线路总长度发展情况

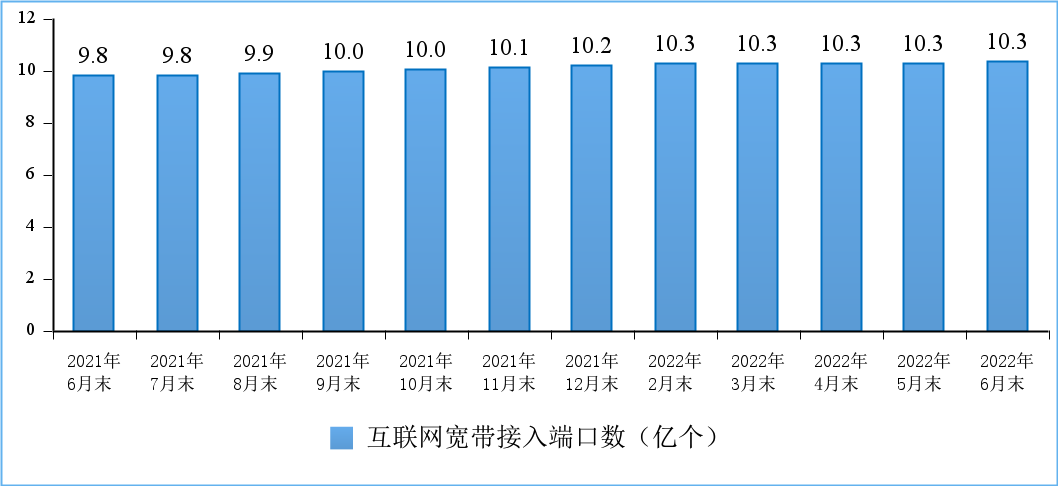

千兆光纤宽带网络覆盖和服务能力提升。截至 6 月末,全国互联网宽带接入端口数量达 10.3 亿个,比上年末净增 1685 万个;其中,光纤接入(FTTH / O)端口达到 9.85 亿个,比上年末净增 2517 万个, 占比由上年末的 94.3% 提升到 95.2%。截至 6 月末,具备千兆网络服务能力的 10G PON 端口数达 1103 万个,比上年末净增 318 万个。

图 10 互联网宽带接入端口数发展情况

5G 建设加快推进。截至 6 月末,我国移动通信基站总数达 1035 万个,比上年末净增 38.7 万个。其中,5G 基站总数达 185.4 万个,占移动基站总数的 17.9%,占比较上年末提高 3.6 个百分点,其中 1—6 月份新建 5G 基站 42.9 万个。

五、地区发展情况

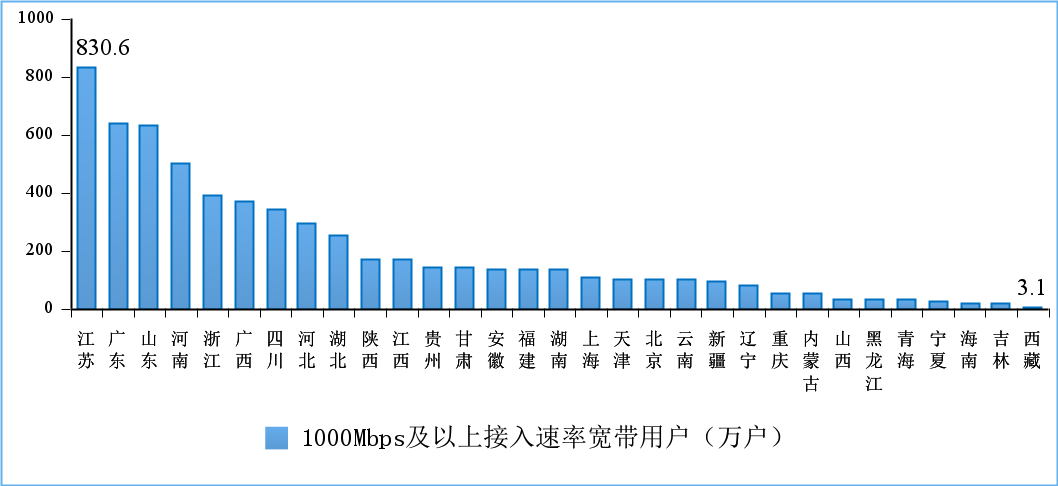

中部地区百兆及以上接入用户渗透率小幅领先,东部地区千兆用户发展较快。截至 6 月末,东、中、西部和东北地区 100Mbps 及以上固定宽带接入用户渗透率分别为 93.3%、94.8%、93.2% 和 93.7%,1000Mbps 及以上接入速率的宽带接入用户分别达 3247 万、1221 万、1521 万、123 万户。

图 11 2022 年 6 月份 1000Mbps 及以上接入速率的宽带接入用户各省情况

东部地区 5G 建设和用户普及率领先。截至 6 月末,东、中、西部和东北地区 5G 基站分别达到 90.1 万、38.6 万、45 万、11.6 万个,占本地区移动电话基站总数的比重分别为 20.1%、17.2%、15.4% 和 16.8%;5G 移动电话用户分别达 20363 万、10550 万、11675 万、2951 万户,占本地区移动电话用户总数的比重分别为 28.1%、27.4%、26.5% 和 25%。

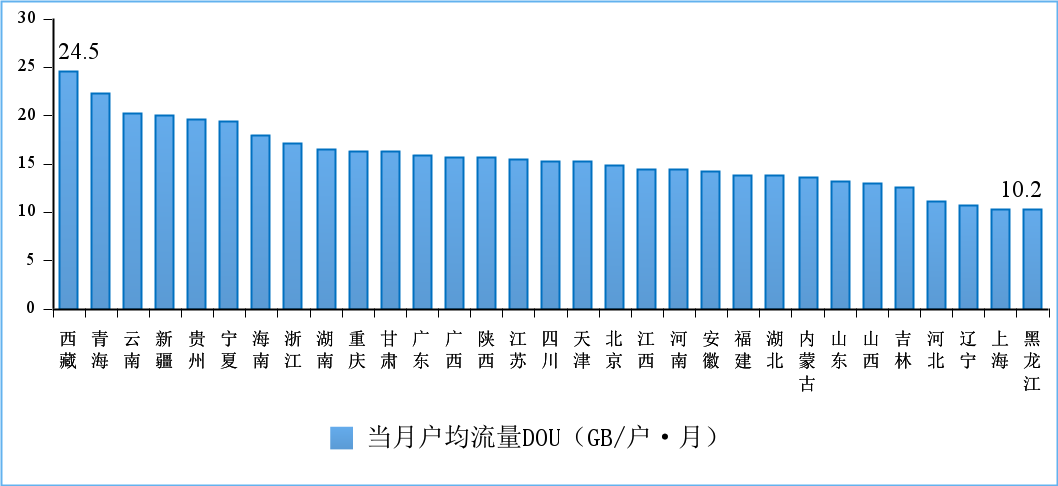

中部地区移动互联网接入流量增速领先,西部部分省份 DOU 值屡创新高。上半年,东、中、西部和东北地区移动互联网接入流量分别达到 528 亿 GB、281 亿 GB、368 亿 GB 和 64 亿 GB,同比增长 20.5%、21.8%、20% 和 13.2%。西藏、青海、云南和新疆 4 省 6 月当月户均移动互联网接入流量 (DOU) 超过 20GB / 户・月;6 月分省 DOU 最高值比 5 月份高出 0.7GB / 户・月,最高值与最低值之差为 14.3GB / 户・月。

图 12 2022 年 6 月份移动互联网户均流量(DOU)各省情况

三大运营商上半年成绩:移动5G建设开支大,携号转网电信最受益

5G建设成本攀升 中国移动增收不增利

在流量红利消失、行业竞争加剧以及提速降费等综合因素的作用下,近年来,三大运营商无一例外陷入增长瓶颈,集体出现营收下滑的趋势。

然而,在刚刚过去的2020年上半年,三家运营商的营业收入却都实现正增长。根据工信部发布的通信业经济运行情况显示,2020 年上半年,中国电信业务收入累计完成 6927 亿元,同比增长 3.2%。其中,中国移动营收3899亿元,同比增长0.1%;中国电信营收为1938.03亿元,同比增长1.7%;中国联通营收为1504亿元,同比增长3.8%。在净利润方面,中国联通净利润为33.44亿元,同比增长10.9%;中国电信净利润为139.49亿元,同比上升0.3%;只有中国移动同比下降0.5%至557.7亿元。

有证券分析人士向南都记者表示,联通、电信的利润增长与成本控制有关。中国联通董事长王晓初在财报电话会议上也表示,业绩增长得益于“持续良好的资本开支控制和高效运营”,其中包括控制5G资本开支,严控用户发展成本、清理低效无效产品和渠道等。

财报显示,今年上半年,中国电信销售、一般及管理费用为259.97亿元,同比下降11%;中国联通销售费用为148.8亿元,同比下降14.8%。此外,中国电信与中国联通在5G网络上的共建共享也使得两家节省了大量网络建设开支。王晓初此前透露,在5G的五年建设周期中,共建共享将为中国联通、中国电信各节省2000亿元的资本开支。

而按照中国移动财报的解释,其上半年营运支出为3307.45亿元,同比增加10.73亿元。其中,由于5G网络、数据中心规模扩大,电费增长较快导致的网络运营及支撑成本同比增加11%,成为营运支出攀升的主要原因。

中国电信移动用户大增 成携号转网最大受益者

根据三大运营商的月度运营数据显示,截至2020年6月底,中国移动的移动用户为9.46亿户,排名行业第一;中国电信的移动用户为3.43亿户,排名行业第二;中国联通的移动用户为3.09亿户,排名行业第三。

不过,值得留意的是,上半年中国移动的移动用户净流失353万户,中国联通的移动用户净流失894.7万户,而中国电信的移动用户实现了净增长790万户。业内分析人士表示,由此不难看来,中国电信成为了携号转网新政的最大受益者。

从三家财报来看,固网宽带业务正成为三大运营商营收增长的新动力之一。上半年,中国移动宽带收入为363.68亿元,同比增长10.59%;中国电信宽带收入为353亿元,同比增长0.5%;中国联通宽带收入为219亿元,同比增长5.9%。

与此同时,三大运营商的移动通信业务却表现不乐观。上半年,中国移动语音收入同比下降15.39%,短彩信收入同比下降9.88%,无线上网收入同比仅增长3.2%,增幅远低于去年同期;中国电信语音收入同比下降11.58%,互联网收入仅同比增长4.3%;中国联通语音收入同比下降15.5%。

工信部发布的 2020 年上半年通信业经济运行情况也反映了这一趋势,上半年固定通信业务收入同比增长 12%,移动通信业务收入同比下降0.9%。截至 6 月末,三家基础电信企业的移动电话用户总数达 15.95 亿户,固定互联网宽带接入用户总数达 4.65 亿户。电信业务使用方面,移动电话通话量降幅逐步收窄,移动互联网通过手机上网的流量同比增长 30.4%。

“新基建”成财报亮点 广东多个数据中心拟投产

数字化转型成为近年运营商的共同方向, 2020年上半年,云计算、大数据等“新基建”业务也成为运营商们的财报亮点。

根据财报显示,2020年上半年,中国移动IDC及云计算收入同比增长29%,物联网及大数据收入均增长50%以上;中国电信行业云收入同比增长30.4%,物联网收入同比增长15.5%;中国联通IDC及云计算收入同比增长29%,物联网及大数据收入均增长50%以上。

三大运营商也开始在5G应用场景的变现上加快 探索 。比如,政企客户等B端市场被中国移动视为“蓝海”,今年7月,他们推出了5G专网产品、技术、运营三大体系,其5G专网包含“优享、专享、尊享”三种模式。中国联通在8月18日的5G+工业互联网推进大会上发布了三款“5G专网产品”和两大“5G专线产品”,这些都是5G在垂直行业商业化落地的重要基础。

除了5G建网投资,运营商们也启动了数据中心的投资计划。南都记者从中国移动了解到,该公司拟加快推进移动云基础设施建设,进一步完善IT云资源布局;优化形成“3(热点区域中心)+3(跨省中心)+X(省级中心+业务节点)”数据中心布局。 而中国电信则透露,未来该公司将继续加快在京津冀、长三角、粤港澳、川渝陕的大型数据中心建设。

广东移动告诉南都记者,他们在2020年将投产广州、汕头、湛江数据中心一期二阶段项目,2021年拟投产东莞数据中心一期二阶段项目,这些项目主要用来满足大区网络云业务和省级IDC业务的需求。广东联通则透露,该公司互联网基地一期广州中新知识城项目、广州联通白云北、深圳联通坂雪岗、佛山联通三山等四个重点大型数据中心项目,将在年底前全年投产,全面助力工业互联网及大数据发展。

5G半年投资合计约880亿 基站年度目标或提前完成

按照2019年财报显示,三大运营商2020年将建成50万个基站。其中,中国移动将新建25万个5G基站,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。其中,中国电信负责建设14万个站,中国联通负责建设11万个站,整体分布上呈现“南电信,北联通”的特点。

南都记者对比三家运营商2020年上半年财报发现,今年上半年,中国移动在中国超过50个城市已累计开通了18.8万个5G基站;中国电信上半年建成开通5G基站约8万个;而中国联通在超过50个重点城市新增共建共享5G基站约15万站。

工信部数据显示,截至6月底,中国5G基站总数已达到41万个。上半年,三大运营商用于5G网络建设的资本开支合计约880亿元,中国移动、中国联通、中国电信分别投入552亿元、126亿元、201亿元。若仍按照年初公布的资本开支计划,即中国移动全年拟投资约1050亿、中国联通全年预估投资350亿、中国电信全年估计453亿投资来推算,下半年三大运营商还有973.47亿元用于5G预算在路上。

随着5G建设进展的加快,5G基站目标将会提前完成。中国信息通信研究院副院长王志勤近日表示,从目前三大运营企业的进展来看,预计在9月份有可能全面完成全年工作目标。8月7日,中国移动副总裁李慧镝也表示,预计今年8月底前完成全年建设任务,建设进度远远超过时间进度。

就目前趋势,5G基站的2020年的建设目标很可能继续“加码”。近日,中国移动就表示,全年新建5G基站数量将提升至30万个。 中国联通则称年底前可用5G基站将超过30万站,覆盖全国所有地市。而工信部预计,到今年年底,运营商将部署超过60万个5G基站,覆盖全国地级以上城市。

“其实,运营商在5G建设方面并不一味‘求快’,而是向着‘又快又好’的目标前进。”有电信方面的业内人士向南都记者透露,广东电信和广东联通近日联合完成了全省全部21个地市5G 200MHz超大带宽共建共享组网验证。对此,广东电信相关负责人告诉南都记者,目前运营商通常采用100MHz频率带宽进行5G网络部署,广东电信、联通将双方的频率带宽进行整合,共建200MHz频率带宽的5G网络,提升了网络速率与容量。

随着国际标准组织3GPP宣布R16标准冻结,5G SA(独立组网)网络的建设也在提速,中国联通产品中心总经理张云勇告诉南都记者,今年运营商的SA基站招标都已经结束了,设备到货安装、调测、优化、运行,“我们正在紧锣密鼓的安装,会非常快。”8月17日,深圳正式宣布成为全国首个5G独立组网(SA)全覆盖的城市。据了解,深圳5G基站已累计建成超过4.6万个。

出品:南都商业数据新闻部

统筹:甄芹 田爱丽

在电信行业的专业人士眼里,电信行业目前的情况如何?

电信运营服务属于通信细分行业,电信业务收入的稳定增长是通信产业健康运行的活力之源。2020年我国电信业务收入加速发展,累计完成1.36万亿元,同比增长3.6%,其中,固定增值及其他业务对收入增长的贡献率达79.1%,成为电信业务收入增长的第一引擎

随着云计算、大数据、物联网、人工智能等新技术应用,新兴业务大力拓展,固定增值与其他业务收入将进一步发展,推动电信业务收入增长。另外,5G渗透率不断提高,5G用户不断增加推动也电信业务收入发展。

电信运营服务属于通信细分行业

通信产业可以细分为通信设备制造业和电信运营服务业两个细分行业。其中,电信服务包括固定电信服务、移动电信服务和其他电信服务,电信运营服务所处通信产业的产业链位置如下图:

电信业务收入稳定增长

电信业务收入是通信产业总收入的入口,电信业务收入的稳定增长是通信产业健康运行的活力之源。经工信部初步核算,2020年我国电信业务收入累计完成1.36万亿元,同比增长3.6%,增速同比提高2.9个百分点。

受疫情影响,在线业务的开展和对宽带、流量、连接的依赖增长,加速宽带业务、数据业务、创新业务收入较高增长,是推动电信收入增长重要因素。

2021年,随着5G渗透率的提升和5G终端的进一步普及、5G连接数的进一步扩大,预计全年收入增长亦将维持在3%以上区间。除非运营企业开展大规模的降费活动,否则电信行业继续保持在较合理增长水平。

固定增值业务成为增长第一引擎

电信业务收入包括固定电信业务收入、移动电信业务收入和其他电信业务收入,固定电信业务又包括固定增值业务(如数据中心业务、云计算、大数据以及物联网业务收入)和固定数据及互联网业务移动电信包括移动数据及互联网业务。

2020年,固定数据及互联网业务实现收入2376亿元,同比增长9.2%,对全行业电信业务收入增长贡献率达42.9%固定增值业务实现收入1743亿元,同比增长26.9%,对收入增长贡献率达79.1%。移动数据及互联网业务实现收入6204亿元,同比增长1.7%,对收入增长贡献率为22.3%。固定增值业务成为电信业务收入增长的第一引擎。

5G渗透率不断提高推动电信业务收入发展

除了固定增值业务推动,5G渗透率不断提高,5G用户不断增加同样推动电信业务收入增长。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出加快5G网络规模化部署,用户普及率提高到56%。

据信通院,2021年2月,国内市场5G手机出货量达到1507.1万部,占同期手机出货量的69.3%预计2021年5G手机出货量达到3.26亿部,渗透率达80%。5G渗透率不断提高将推动电信业务收入发展。

自2019年11月5G商用以来,由中国三大运营商向用户提供5G服务,5G用户不断增加。截至2020年底,中国移动5G套餐用户数已超1.65亿,当2020年全年新增1.625亿。这个增长速度超出了中国移动早期设立的目标。中国电信方面,5G套餐用户数达8650万,2020年全年新增8189万。

为了注重5G用户数的增长,中国电信已经不再公布4G用户数。中国联通方面则是保持一直以来的不公布5G用户数的风格,整个2020年,中国联通相关高管未对外传达5G用户相关的具体发展目标。

整体来看,2020年中国移动+中国电信的5G用户数之和已超2.5亿,发展速度超出预期。其中中国移动的5G用户渗透率为17.5%,中国电信的5G用户渗透率为24.6%。

2021年5G渗透率的不断增长,5G用户的不断增加,将推动电信业务收入不断增长,与此同时,5G的资费可能进一步下降,但是用户的增长将弥补资费下降带来的影响。通过应用云计算、大数据、物联网、人工智能等新技术,大力拓展新兴业务,固定增值与其他业务收入将进一步发展,推动电信业务收入增长。

—— 更多数据请参考前瞻产业研究院发布的《中国通信产业发展前景预测与投资战略规划分析报告》。