小编 7 月 21 日消息,中国音数协游戏工委和中国游戏产业研究院发布了《2022 年上半年中国游戏产业报告》。

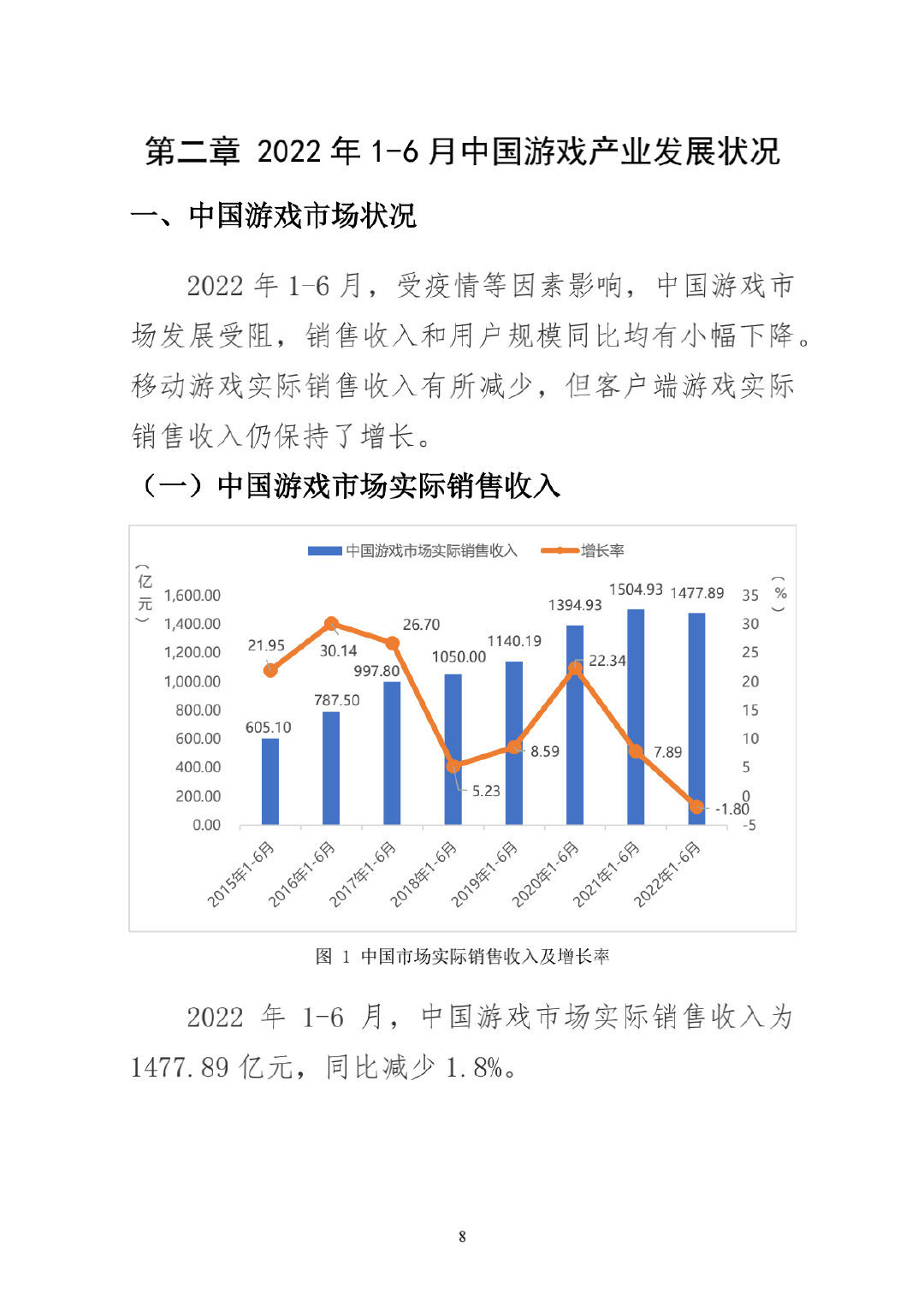

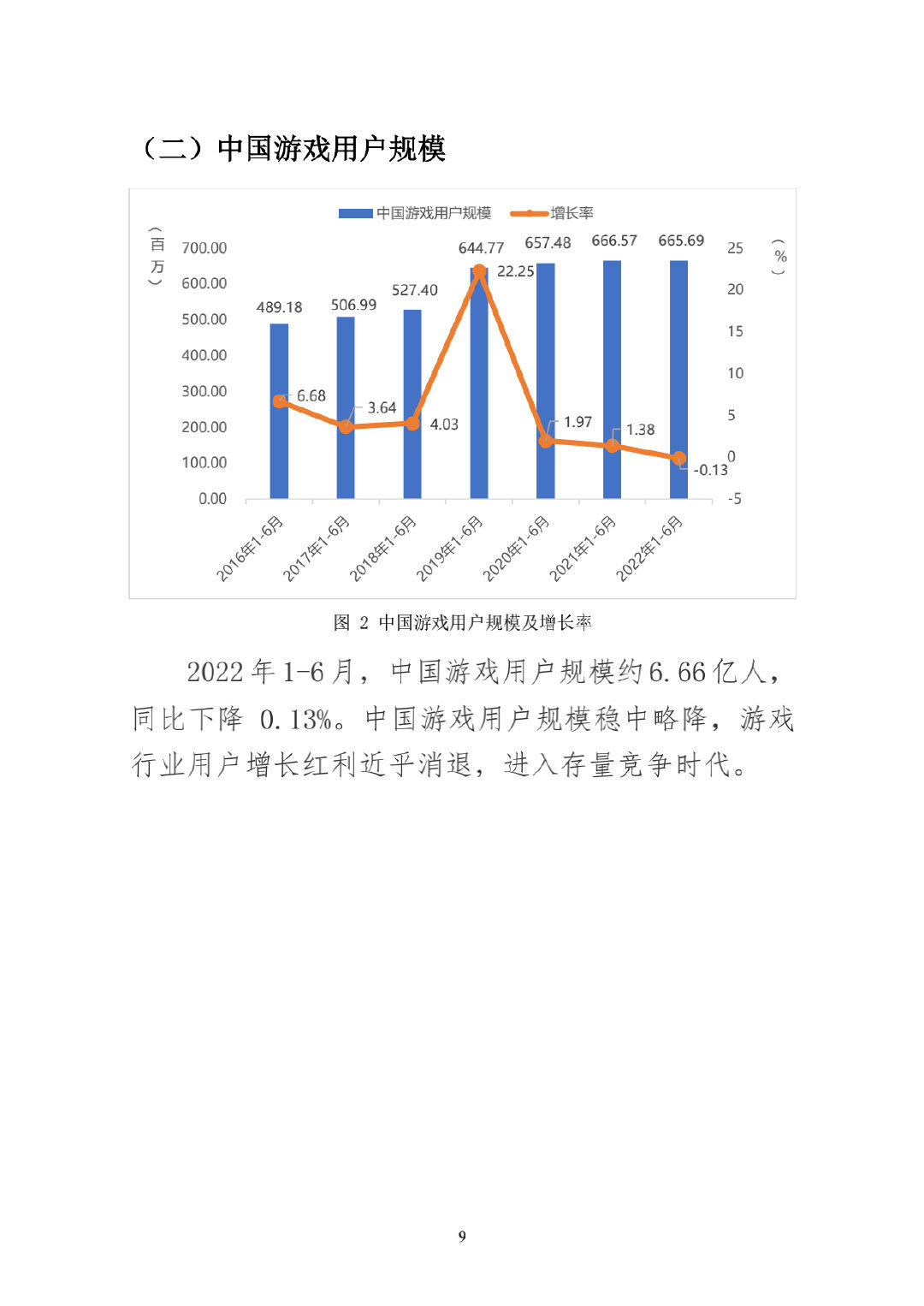

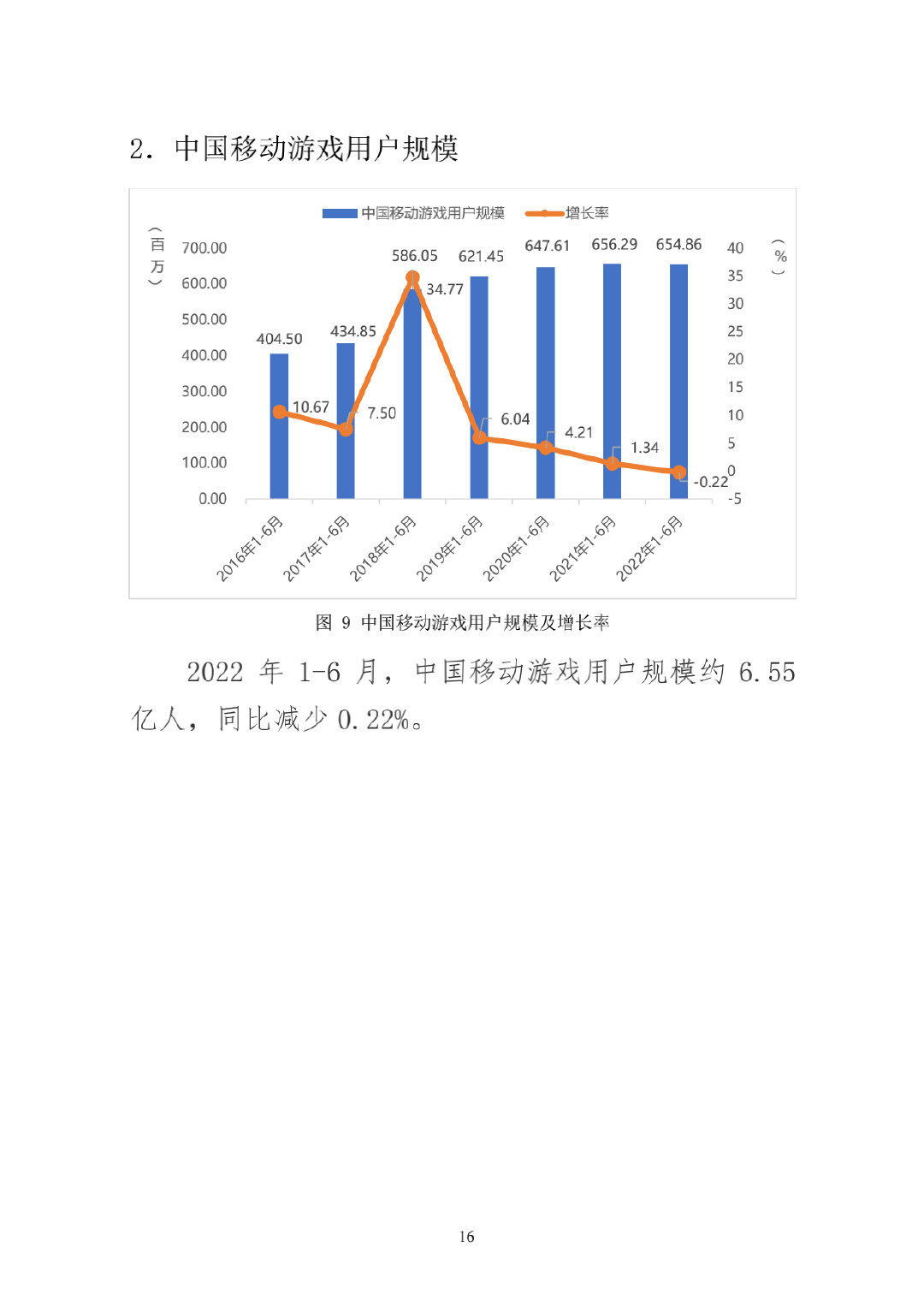

报告显示 2022 年 1-6 月,中国游戏市场实际销售收入为 1477.89 亿元,游戏用户规模约 6.66 亿人,其中移动游戏用户规模约 6.55 亿人。

移动游戏实际销售收入有所减少,但客户端游戏实际销售收入仍保持了增长。2022 年 1-6 月,中国游戏市场实际销售收入为 1477.89 亿元,同比减少 1.8%,其中手机游戏的销售收入占 74.74%。而中国游戏用户规模约 6.66 亿人,同比下降 0.13%。

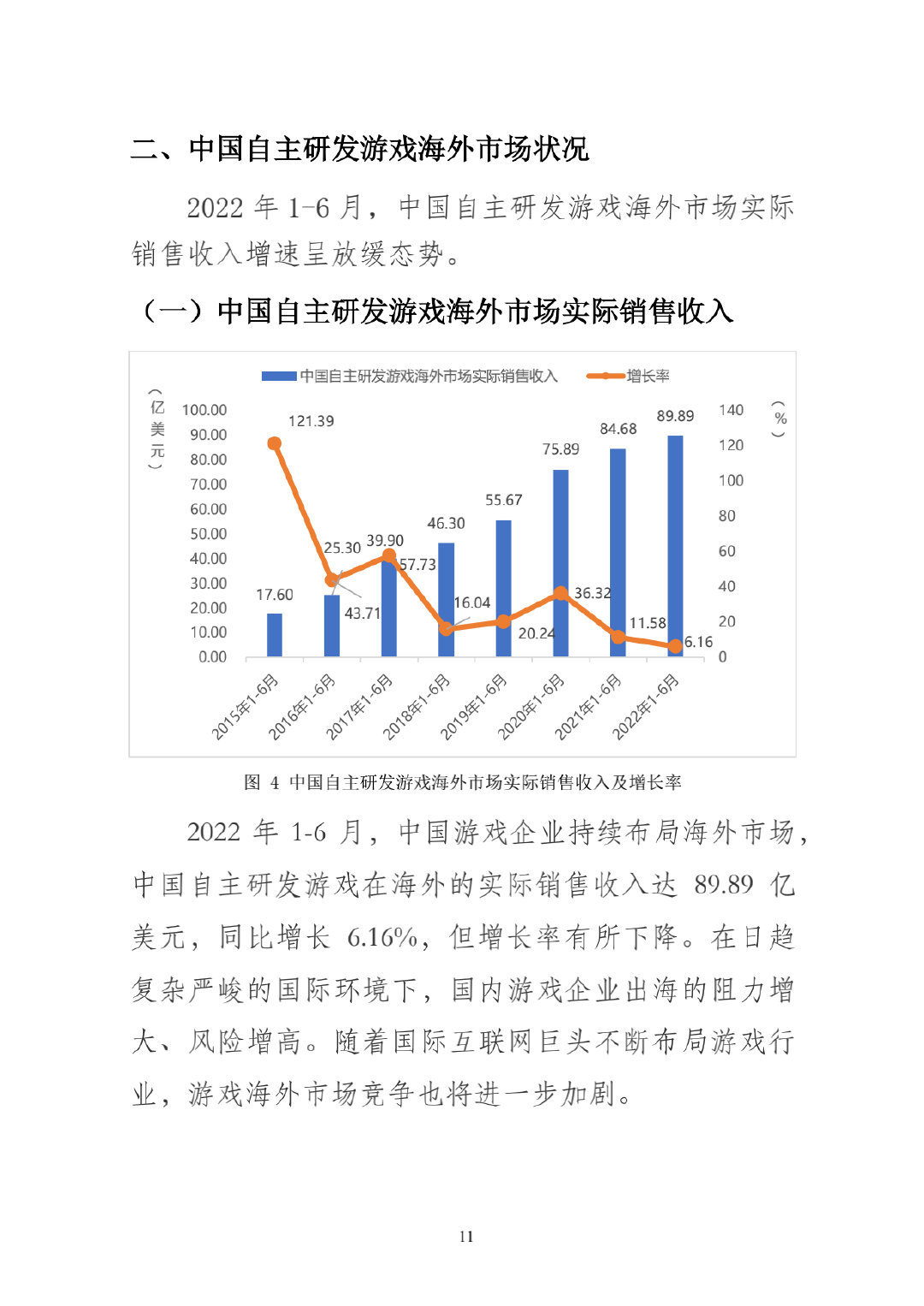

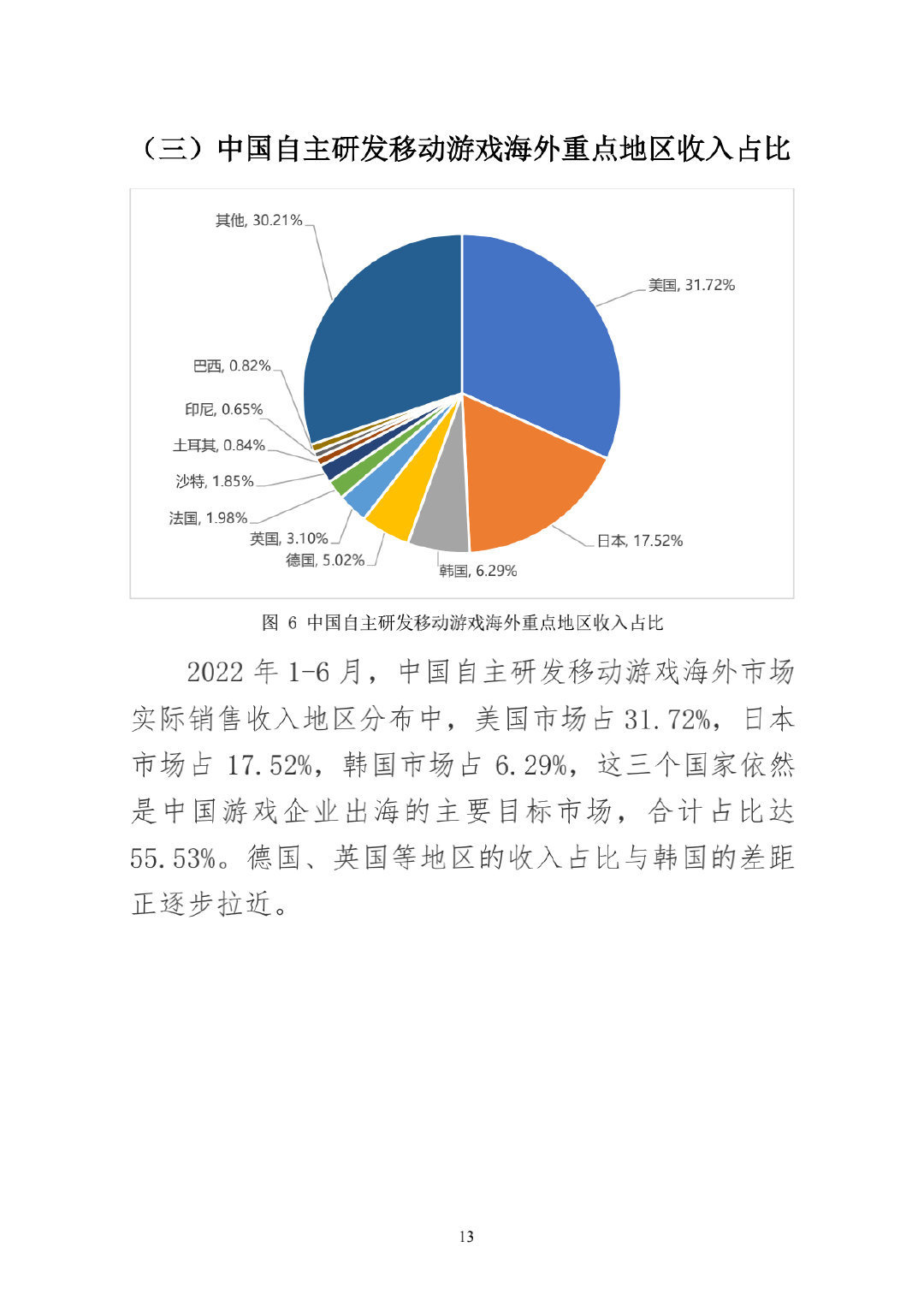

2022 年 1-6 月,中国自主研发游戏海外市场实际销售收入增速呈放缓态势。中国游戏企业持续布局海外市场,中国自主研发游戏在海外的实际销售收入达 89.89 亿美元,同比增长 6.16%,但增长率有所下降。

▲ 中国音像与数字出版协会第一副理事长、游戏工委主任委员张毅君

小编了解到,2022 年 1 至 6 月,国内游戏市场实际销售收入 1477.89 亿元,同比下降 1.80%,出现近年来的首次同比下降。游戏用户规模同比下降了 0.13%。

官方指出,市场收入与用户规模出现“双降”,主因是疫情期间用户收入减少,消费意愿降低以及游戏企业经营成本持续增加等。用户规模下降趋势表明,游戏产业的“人口红利”基本消失,行业或已进入存量竞争时代。

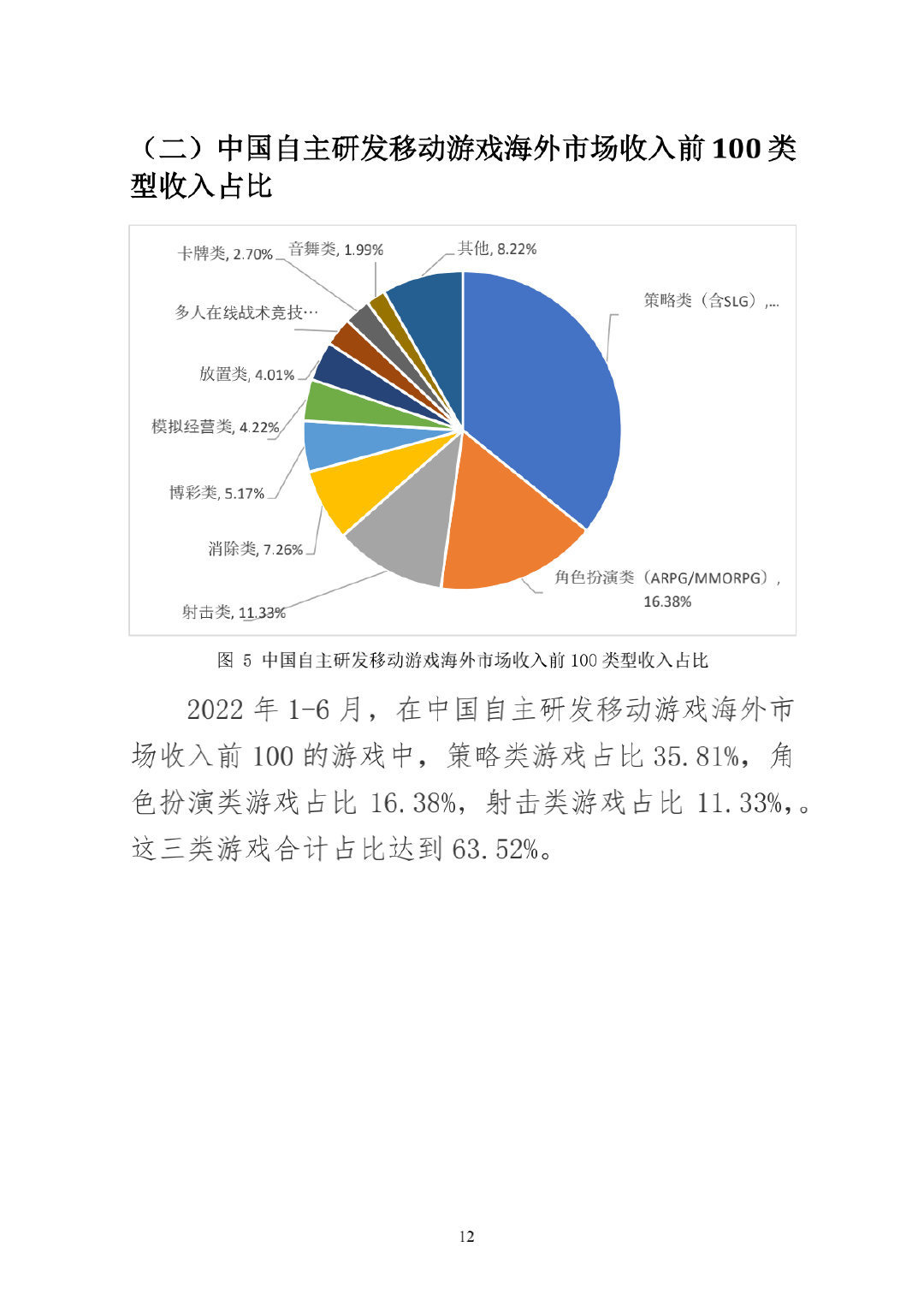

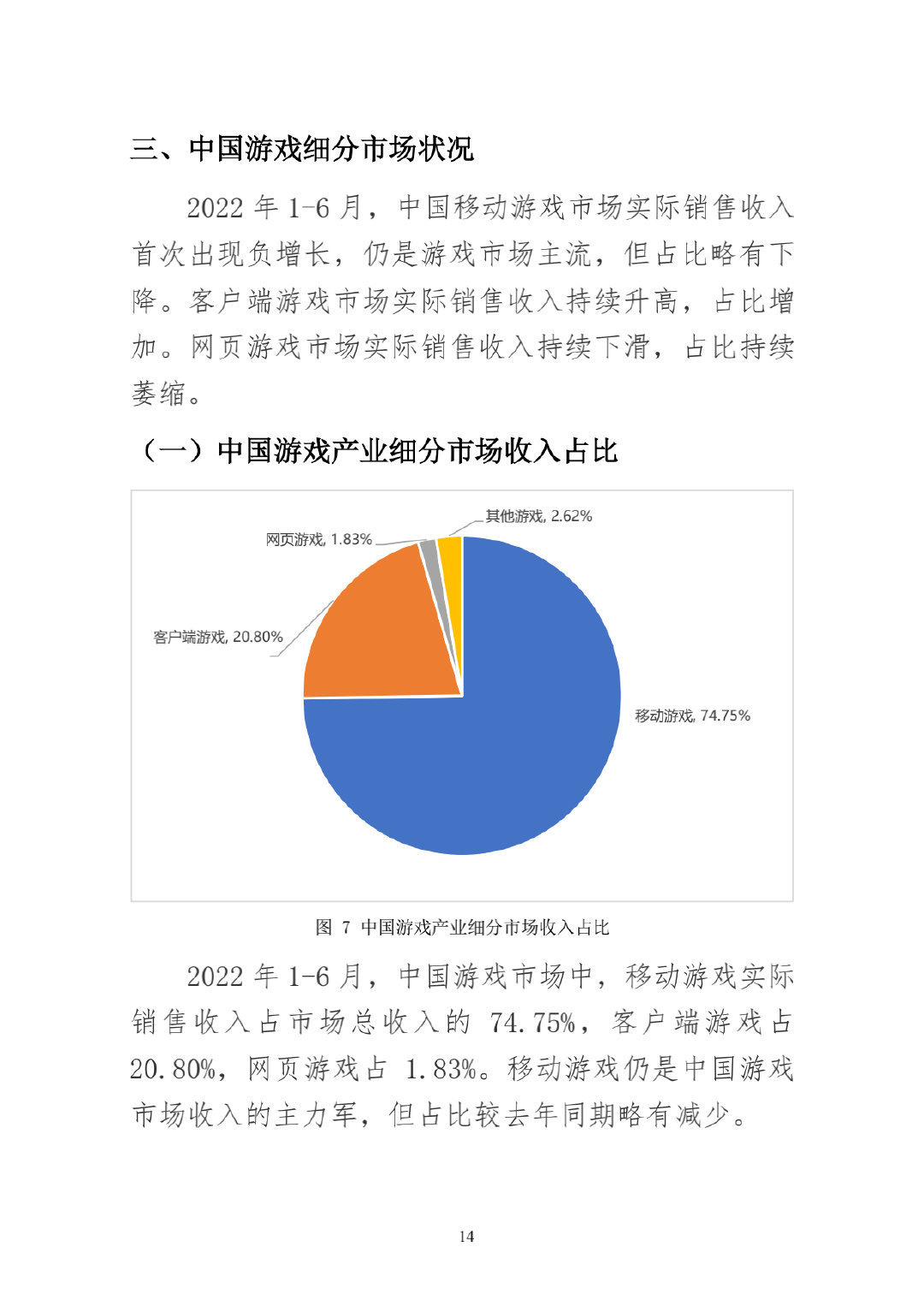

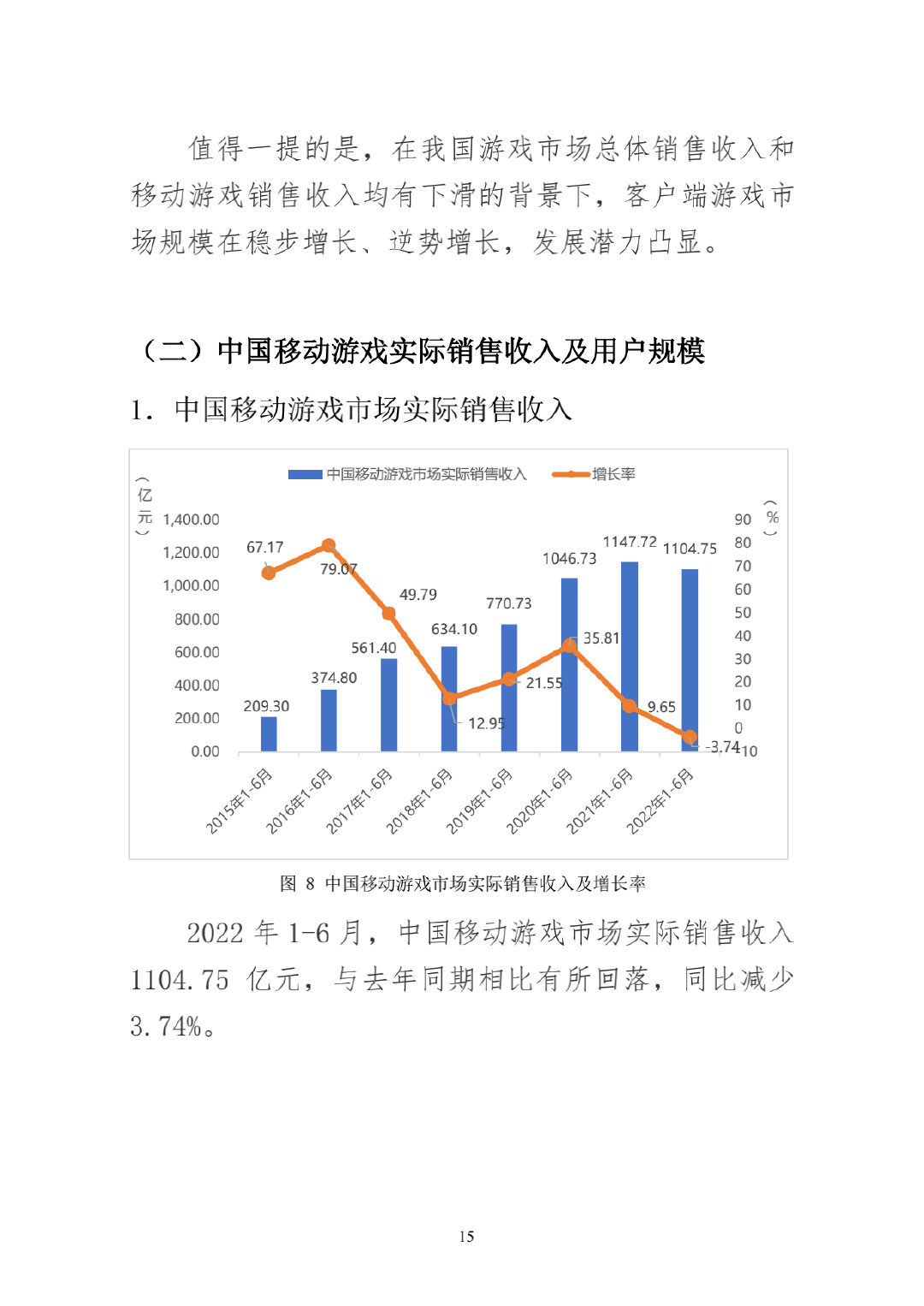

2022 年 1 至 6 月,自主研发网络游戏国内市场实际销售收入 1245.82 亿元,同比下降 4.25%,受市场整体低迷影响,上半年自研游戏在国内市场明显遇冷。2022 年 1 至 6 月,自主研发游戏海外市场实际销售收入 89.89 亿美元,同比增长 6.16%,使得国产游戏“走出去”保持了较为稳定的成长。不过由于海外买量成本增加,国际贸易壁垒趋强,海外市场增长速度也在放缓,增幅较去年同期下滑。2022 年我国移动游戏出海涉及的国家和地区明显增多,美、日依然是移动游戏出海主要市场,继续占据排行榜前两位。排在第三位的韩国,地位已经不再稳固,其他地区的占比在逐年上升 。排行数据的变化表明,我国自研游戏正在不断拓展新兴市场,发展空间十分广阔。出海自研移动游戏中,策略、角色扮演和射击三类的营收占比超过 70%。值得注意的是,去年上半年的产业报告中,策略类游戏市场占比领先第二名 28%,而今年其领先优势已经不足 20% ,说明自研游戏出海类型正在由“一超两强”逐渐走向“三足鼎立”。在细分市场中,移动游戏依然占据国内游戏市场主流,总收入占比高达 74.75% ;客户端游戏占比 20.80%,基本保持稳定;网页游戏市场仍在萎缩,占比仅为 1.83% 。2022 年 1 至 6 月,中国移动游戏市场实际销售收入 1104.75 亿元,同比减少 3.74% 。上半年移动游戏市场由于缺少爆款新品,收入主要依靠原有产品支撑,加之疫情期间用户收入减少,换买手机欲望下降,导致移动游戏市场缩水明显。2022 年 1 至 6 月,我国客户端游戏市场实际销售收入 307.40 亿元,同比增长 2.85% 。主因在于以移动游戏为核心的全平台发行模式更加成熟,用户使用习惯的回归,为客户端游戏带来些许转机。网页游戏开服数量则进⼀步减少,总体缺乏创新,市场实际销售收入相比去年同期又减收 3.15 亿元,同比下降 10.40%,整体规模仅余 27.06 亿元,下滑趋势已持续多年。2022 年 1 至 6 月,中国主机游戏市场实际销售收入 8.81 亿元,同比减少 1.02%。虽然高品质主机游戏越发受到消费者喜爱,但由于疫情导致新款主机硬件供应不足,且新产品整体表现弱于去年同期,致使上半年主机游戏市场收入略有下降。2022 年 1 至 6 月,中国电子竞技游戏市场实际销售收入 637.12 亿元,同比下降 11.59%。疫情对电竞行业的负面影响尤为突出。线下赛事大幅减少,直播内容供给不足,导致用户参与线上游戏的热情及付费意愿明显减退,销售收入因而大幅下滑。需要注意的是,此次发布的收入数据中,暂不包含电竞直播、俱乐部运营和赛事收入。详细情况将在《中国电子竞技产业报告》中披露。2022 年 1 至 6 月,国内休闲游戏市场收入 169.68 亿元,同比增长 0.10%。其中游戏内购产生的销售收入 46.21 亿元,广告变现 收入 123.47 亿元。虽然依靠广告变现的 IAA 模式依然为休闲 游戏获取收入主要方式,但内购产生的收入占比持续提升,表明休闲游戏商业模式也在发生新变化,广告 + 充值的混合变现模式有可能成为新趋势。

2022年中国游戏产业数据摘要原文在哪

游戏工委发布2022年中国游戏产业数据摘要

来源:网络 网络 23-01-16 11:39:40

1月13日,中国音数协游戏工委发布了2022年中国游戏产业数据摘要。数据显示,2022年中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%,游戏用户规模6.64亿人。自主研发游戏国内市场实销收入2223.77亿元,移动游戏市场实际销售收入1930.58亿元。以下是摘要版内容:

2022年,我国游戏行业受新冠疫情影响,多项市场指标出现下滑。企业生产研发受限,项目进度严重滞后招聘需求紧缩,岗位优化频繁资本信心不足,企业投融资困难用户削减个人开支,娱乐消费数额显著降低海外竞争更加激烈,企业出海阻力增大。行业整体处于承压蓄力阶段。游戏企业采取多种措施积极应对风险挑战,坚持用党的二十大精神引领发展。扎实推进防沉迷工作,未成年人沉迷网络游戏问题得到进一步解决着力研发精品,一批优秀原创游戏陆续走出国门抢占海外市场履行社会责任,积极参与支持公益活动和社会事业。整体创造出诸多亮点特色。

详实数据披露:

·2022年中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%。

·游戏用户规模6.64亿人,同比下降0.33%。

·自主研发游戏国内市场实销收入2223.77亿元,同比下降了13.07%。

·自主研发游戏海外市场实际销售收入173.46亿美元,同比下降了3.70%。

·中国移动游戏市场实际销售收入1930.58亿元,比上年度减少324.8亿元,同比下降14.40%。

·中国客户端游戏市场实际销售收入为613.73亿元,同比增长4.38%。

·中国网页游戏市场实际销售收入为52.80亿元,同比下降12.44%。

·中国电子竞技游戏市场实际销售收入为1178.02亿元,同比减少223.79亿元,同比下降15.96%。

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。展望未来,游戏行业长管长严机制形成常态,挑战与机遇并存的时代特征更加突出,需要多方共同努力,布局产业中长期发展路径。未来游戏产业具有以下几方面的趋势:一是强化导向管理和内容建设,推动健康发展会进一步成为首要目标。二是在质与量并齐的前提下,更加注重质的提升,游戏产业生态会进一步走向完善。三是海外业务拓展将成为企业中长期战略增长点,游戏产业会进一步迈向全球化发展。四是“游戏+”模式将实现更为丰富的功能价值,游戏技术的跨界融合效应会进一步增强。五是持续以中华优秀传统文化为依托打造内容精品,游戏文化载体的定位会进一步明确。

2022年手机游戏总用户数是多少

你问的是2022年中国手机游戏总用户数是多少吗?2022上半年有6.55亿人。

根据2022年7月21日,中国音数协游戏工委发布了《2022年上半年中国游戏产业报告》得知2022年1-6月,中国游戏用户规模约6.55亿人。2022年还未结束,全年游戏用户统计数量可以持续关注中国音数协游戏工委发布的信息。

游戏用户指的是用户注册的游戏账号。

从整改人物外观到缩减游戏版号,未来中国游戏的出路会在哪

新年伊始,《原神》中四位女性角色外观整改,引起了各大社交平台上的网友热议,这背后反应的现象,是国家对现游戏市场的监管力度再逐渐增强,2021年整体游戏版号的发放量为755个,连续4年下降,未来中国游戏的出路会在哪个方向上呢?

多款游戏被要求整改人物外观

原神(12+)

在2022年伊始的第五天凌晨,《原神》官方在米游社等各大平台发布公告,称在2.4版本更新中将调整蒲公英骑士·琴(风)、「行冠军·安柏(火)、棘冠恩典·罗莎莉亚(冰)、星天水镜·莫娜(水)等角色的外观表现,同时还将调整角色在飞行状态下的特定视角表现。

这没有提前通知的改动,迅速引起《原神》玩家激烈讨论,相关话题也接连出现在微博、知乎等各大社交平台与论坛的热搜榜中。在公告中《原神》官方还透露,为配合政府相关政策要求,在2.5版本中还将会进一步调整上文中部分角色的立绘以及过场动画表现。

实际上不难发现,国家在逐年的订正游戏行业的相关规定,不少游戏的立绘和名称都被要求整改,其中集中在 二次元游戏 居多。

王者荣耀(12+)

上线近6年的《王者荣耀》每年也会进行不同程度的调整与优化。在今年里,《王者荣耀》接连对妲己、嫦娥、钟无艳等英雄外观形象进行规范与优化,同时也对部分英雄如貂蝉的技能图标进行了一定程度的优化。

碧蓝航线(16+)

1月4日晚,《碧蓝航线》发布公告称,包括“提尔比茨-松之节句”、“白之冰华、威悉-暗金绣色”等在内的限时上架角色换装,以及包括“约克公爵-永夜的卡罗拉”、“U-47-静谧一隅”、“欧根亲王-Wein Kornblume”等在内的常驻角色换装均将于1月7日后从换装商城下架,玩家将无法购买相应的内容。

被要求整改的游戏远不止上面这些,随着新修订的 《未成年人保护法》 、 《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》 等一系列法律法规和监管政策的落地,游戏审批标准正愈发细致和严格,监管力度也在进一步加强。

国家对游戏版号的发放越发严格

国家新闻出版署公布了2021全年发布的新游戏版号数为 755个 。

自2021年7月22日国家新闻出版署发布7月份过审游戏版号算起,版号发放已经暂缓了五个月有余。

受此影响,今年游戏版号总量相较过去两年出现明显下滑。与2020年发放1405个游戏版号相比,今年的版号总量 减少了46.26% ,而自2018年开始统计,版号总量已连续四年递减。

需要指出的是,目前新游戏送审申请版号的流程并未暂停,只是版号发放暂缓。在一系列游戏行业监管新规相继实施,步入2022年后,国内游戏企业仍需耐心等待新一批版号发放。

2021年国内游戏版号划分情况

手机游戏 :2021年共计有 712款 移动游戏获得版号,相较于去年1299款下降了45.2%。其中国产手游658款,占比92.3%进口手游55款,占比7.7%。值得注意的是, 手游版号总占比再创新高,达到93% ,手游作为国内游戏厂商主战场的地位愈发稳固。

PC客户端游戏 :2021年共计有 33款 PC客户端游戏获得版号,相较于去年77款下降了57.1%。其中,国产端游22款,占比66.7%进口端游11款,占比33.3%。

网页游戏 :2021年共计 3款 网页游戏获得版号,相较于去年6款下降50%。获批页游全部为国产游戏,联想此前南方某页游时代的明星厂商大规模裁员,网页游戏的全面衰落已经成为不争的事实。

主机游戏 :2021年共计有 17款 主机游戏获得版号,相较于去年30款下降了43.3%。其中,国产主机游戏5款,占比29.4%进口主机游戏12款,占比70.5%。

总量的锐减则印证了版号调控步入“深水区”的事实。从2018年至今,游戏版号审批总量已连续四年递减,但与去年受疫情等综合因素影响导致10.5%的降幅相比,今年近50%的降幅则反映出了政策面较为明显的调控信号。

面对国内版号限制,出海成众多公司的选择

受制于游戏版号发放暂缓,许多中小游戏厂商出现了裁员甚至关停现象。

据天眼查APP数据显示,目前国内共有 超30万 家注册资本低于1000万元的游戏相关企业。从2021年7月份至今,版号暂停发放的五个月内已有 1.4万 家游戏相关公司注销,作为对比,2020年全年的注销数也仅为 1.8万 家,所以,755个版号发放总数更能侧面反映当下国内活跃游戏企业的总量。

面对版号总量调控政策,不少游戏厂商都在积极寻求经营战略的调整,更有不少公司直接将 “出海” 作为了首选项。

2021年,中国本土游戏在出海航程之中继续高奏凯歌,据中国音数协游戏工委(GPC)与中国游戏产业研究院发布的 《2021中国游戏产业报告》 显示,这一年中,中国自主研发游戏海外市场实际销售收入达 180.13 亿美元 ,比 2020 年增加了 25.63 亿美元,同比增长 16.59% 。与此同时,从近五年的平均增长幅度看,我国游戏出海份额呈现稳定上升的态势,出海游戏在用户下载量、使用时长和用户付费三个方面均保持较好的增长。

但值得注意的是,随着“出海”成为越来越多厂商的选择,包括SLG等众多欧美玩家较为青睐的产品赛道上已经愈发呈现出中国厂商“内斗”的局面,海外市场的竞争和“内卷”也已成为常态。而对中小游戏厂商而言,海外运营经验的缺乏、语言和文化的隔阂、买量能力不足等各种问题都使得“出海”并不算是合适的解决方案。

出海,并不是根本上解决问题的办法

现在看来,无论是海外市场的激烈竞争,还是国内收紧的版号政策,都是在倒逼游戏企业在 “精品化” 、 “长线化” 方面多下苦功。在版号发放总数有限且严管违规套取、交易版号的大背景下,生命周期较短的产品无疑难以维系其研发团队和公司的长远发展。而这样的产品即使放在海外市场,同样难以在激烈的市场竞争中幸存。

在《证券日报》的报道中,也有多位游戏行业从业者表示,近两个月中小游戏厂商频频裁员、经营困难的主要原因,还是在于 过度依赖老产品 、 精品游戏严重匮乏 。因此,相较于出海,在不断变化的国内外市场环境中,精品化更应成为游戏企业的发展模式。想要通过市场竞争和政策监管的双重考验,只要产品质量够好,就不怕它上市晚。