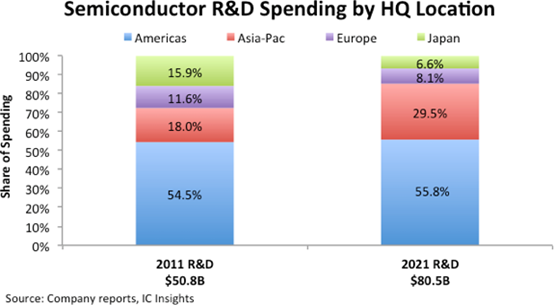

知名半导体分析机构 IC Insights 对全球半导体行业的研发支出做了最新的年度分析。报告指出,尽管美国国内半导体生产存在政治和国家安全担忧,但美国公司仍占全球芯片行业研发总支出的一半以上。2021 年全球半导体行业研发支出约 56% 来自总部位于美洲地区的公司 —— 基本上所有这些公司是美国公司,其中很大一部分来自英特尔(19%,即去年的 152 亿美元)。

下图显示,2021 年亚太公司(包括晶圆代工厂、fabless 和 IDM)的半导体研发支出超过全球总额的 29%,其次是欧洲公司,约占 8%,日本占行业支出的近 7%。2011 年,美洲芯片供应商在全球半导体研发支出中所占份额约为 55%,亚太地区(包括中国)则是 18%。

报告指出,2021 年全球半导体公司的研发支出占总销售额的 13.1%(805 亿美元),而 2011 年为 15.5%(508 亿美元),该报告的数据不包括涉及半导体相关技术的其他公司和组织,例如生产设备和材料供应商、封装和测试服务提供商、大学、政府资助的实验室和行业合作社。

2021 年,总部位于美洲地区的公司的研发支出占半导体销售额的百分比平均为 16.9%。2021 年亚太地区半导体供应商的研发与销售比率为 9.8%,而欧洲公司这个数字为 14.4%,日本为 11.5%。

位于中国台湾地区的半导体公司如台积电,2021 年占该行业总研发支出(约 117 亿美元)的 14.4%。IC Insights 的分析还显示韩国供应商(包括三星)占全球半导体研发支出的 11.9%(99 亿美元),中国大陆企业去年占半导体行业研发支出的 3.1%(近 20 亿美元),亚洲其他地区 —— 根据更新报告,太平洋地区仅占全球总量的 0.04%(约 3 亿美元)。

在研发支出占销售额的百分比方面,2021 年中国台湾地区和中国大陆公司的平均占比分别约为 11.3% 和 12.7%,而韩国公司(受内存巨头三星和 SK 海力士的严重影响)平均为 8.1%。

美国通过“芯片法案”,中国芯片市场目前情况如何?

多年以来,我国芯片行业与欧洲、美国、日本、韩国和台湾相比一直处于弱势地位。近年来,中国在半导体行业研发投入逐渐增加,芯片市场规模占GDP的比重持续上升。2019年,中国芯片市场规模占GDP的比重为0.76%,2020年前三季度,这一比例进一步上升至0.82%。

我国芯片市场规模占GDP比重有所上升

多年以来,我国芯片行业与欧洲、美国、日本、韩国和台湾相比一直处于弱势地位。近年来,中国在半导体行业研发投入逐渐增加,芯片市场规模占GDP的比重持续上升。2019年,中国芯片市场规模占GDP的比重为0.76%,2020年前三季度,这一比例进一步上升至0.82%。

根据中国半导体协会数据,2013-2020年,我国芯片市场规模不断增长,2019年中国芯片销售额为7562.3亿元,同比增长15.8%,2020年前三季度,中国芯片销售额为5905.8亿元,同比增长16.9%。。

江苏省集成电路产量占比最大

近年来中国集成电路产量持续增长,2019年,中国集成电路产量为2613亿块,同比增长29.5%。

分地区来看,2019年,中国集成电路产量前三省份分别为江苏省、甘肃省、广东省,产量分别为516.29亿块、389.86亿块、363.24亿块,占全国集成电路产量的25.58%、19.32%和18.00%。

中国半导体企业制造总额占整体半导体市场规模提升快速

2020年1月6日,IC Insights发布了对中国半导体行业未来5年的展望。ICInsights指出,需要区分“中国半导体市场”和“中国本土半导体制造(公司总部位于中国大陆)”这两个概念,二者的区别比较明显。目前,中国本土半导体企业与国际半导体企业技术上规模上仍有差距。

2020年,中国半导体制造总额占整体半导体市场规模的15.9%,高于2010年10.2%。预计到2025年,这一份额将比2020年增加3.5个百分点,达到19.4%。

更多数据来请参考前瞻产业研究院《中国芯片行业市场需求与投资规划分析报告》中国什么时候能成为生产半导体芯片的世界领先者?

中国大陆和台湾将成为2020年芯片和半导体生产增长的主要驱动力。这是国际半导体产业协会(SEMI)报告中的结论。报告指出,明年全球新晶圆厂建设投资总额将达500亿美元。其中,中国大陆将投资240亿美元,台湾将投资130亿美元。

芯片和半导体是现代电子产品的基础。没有它们就不能生产电脑、智能手机、电视和许多类型的家用电器。由于中国依然是一个全球工厂,对这些产品的主要需求在中国,也就不足为奇了。根据IC Insights的数据,中国去年占据了全球半导体份额的近60%。而来自美国国际战略研究中心(CSIS)的数据则显示,这些产品中只有16%在中国生产。2018年中国进口了价值3120亿美元的芯片和半导体——超过了中国石油进口总额。

然而这种对进口的依赖对中国的经济繁荣构成威胁。在美国禁止本国公司为中国电信公司中兴通讯提供设备和组件之后,后者一度陷入困境。随后这些对中兴通讯的制裁被解除,但很快另一个中国电信巨头华为又陷入美国类似制裁的大火包围之中。2018年华为从高通公司、英特尔、美光科技公司和博通公司采购了价值130亿美元的高科技组件和产品。

实际上中国已经能生产自己的芯片。例如,华为拥有自己的麒麟和Ascend芯片。第二家中国制造商——Unisoc通信,也准备明年将5G芯片推向市场。小米和阿里巴巴也报道了各自在这方面的发展情况。

大多数分析人士一致认为,中国将能完全依靠自己的技术生产芯片和半导体至少还需要5-10年的时间。由此可见,中国政府制定的到2025年提供70%自己生产的芯片似乎很现实。另一方面,西方的竞争对手也不会原地踏步,他们将不断完善自己的技术。因此未来十年争夺全球生产芯片领导者地位的博弈将会异常激烈

中国芯片发展现状

从美国对华为的制裁以及疫情影响导致全球缺芯,这些致命因素无疑加重了我国集成电路业的发展,我国部分高端芯片和元器件短期内无法实现国产替代,只能大规模依赖进口。

我国倚重进口主要缘于国产芯片与国际水平差距太大,而信号链芯片相较于电源管理芯片的设计更为复杂。我国在政策措施扶持下,中国集成电路新增产线的陆续投产以及快速发展的势头。

我国所需核心芯片主要依赖进口,中国芯片封装企业市场目前的占有率较高,部分在高端芯片器件封装领域有较大突破。集成电路产品在功能稳定的同时,需要更小的体积及更少的外围器件,有分析师预测到2030年集成电路产业将扩大至5倍以上。

半导体芯片作为数字时代的基石。

不仅是是信息技术产业的核心,更是保障国家安全的战略性、基础性和先导性产业,已经成为了全世界的必争赛道。芯片国产化替代已经到了加速的窗口期,这也将给A股的芯片板块带来巨大的投资机遇。

拜登签署了《芯片和科学法案》。美国在“芯片法案”中加入“中国护栏”条款,进一步限制和阻止中国芯片先进制造能力的发展。虽然美国出口管制政策短期对国内产业链有所影响,但中长期来看更加凸显国内半导体核心底层产业链自主可控的重要性。