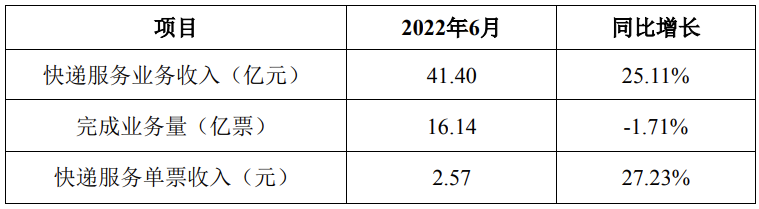

小编 7 月 19 日消息,昨日,韵达股份发布公告,披露了 2022 年 6 月快递服务主要经营指标情况。

公告显示,韵达股份 6 月实现快递服务业务收入 41.4 亿元,同比增长 25.11%;完成业务量 16.14 亿票,同比下降 1.71%;快递服务单票收入 2.57 元,同比增长 27.23%。

小编了解到,作为对比,韵达股份 5 月实现快递服务业务收入 37.05 亿元,同比增长 14.04%;完成业务量 14.85 亿票,同比下降 7.88%;快递服务单票收入 2.49 元,同比增长 23.27%。

此外,韵达股份 2022 年一季度实现营收 115.5 亿元,同比增长 38.66%;净利润 3.47 亿元,同比增长 52.01%。

快递业迎来涨价潮,为啥说涨价的快递并不是个坏消息?

相信每个人都不会陌生,从曾经一个人一个月都不一定能收到一单快递到现在一个人一天都能拿到几个包裹,伴随着电商在中国的高速发展,快递产业在中国可以说走上了一个发展的快车道,不过整个产业也曾经经历过相当大规模的价格战,如今已经有三家快递公司确定涨价,不过为什么说这个时候涨价反而是一个好消息?快递涨价不是问题,当前快递的问题到底在哪里?

一、快递行业迎来涨价潮?据中华工商时报的报道,进入2022年,单票收入同比上涨,是快递行业主旋律。根据国内几家主流快递公司日前公布的6月份经营数据,今年6月,多家快递公司快递服务单票收入都出现了同比20%以上的涨幅。与此同时,各家快递公司都在迅速加大资本投入,加强和巩固各自的物流基础设施建设。

今年5月至6月,多家快递公司单票收入同比增速在提升。根据韵达股份6月的经营指标,当月公司快递服务单票收入同比增长27.23%至2.57元。同期,申通快递、圆通速递快递产品单票收入分别为2.51元、2.61元,同比增速分别为18.4%、24.58%。此外,单票价格一直远高于上述三家公司的顺丰速运,6月份的速运物流业务单票收入也同比增长3%至15.81元。

而在今年一季度,上述公司的单票价格已经出现了同比上调。期间,韵达股份快递服务单票收入同比增长8.33%至18.26%,顺丰控股速运单票收入同比增长2.24%至5.46%。中通快递也在今年一季报中表示,公司快递业务单票价格上涨8.5%。

去年8月,中通、圆通、申通、百世、韵达、极兔六家快递公司宣布自当年9月1日上涨末端派费,每票0.1元,但多数快递员对这项调整感受并不明显。据悉,不少快递员的派费由总部和网点两部分构成,即便总部派费多1毛钱,如果网点减去1毛钱,算下来还是原来的派费水平。

二、为什么说这个时候涨价反而是一个好消息?一直以来,大家基本上都有一个观点这就是凡是涨价似乎都不是啥好消息,凡是降价都是不错的消息,但是看到这次快递的集体涨价,让人最大的感觉却是这样的涨价真的是个好消息,为什么这么说呢?我们不妨详细分析分析:

首先,价格战早就不是市场改进的结果了。2012年开始,各大快递企业纷纷举起了价格战的大旗,试图借助价格战来实现对于市场占有率的最大化,不得不说在整个价格战的前期,价格战的确对于整个市场有一定的帮助,让市场的效率有所提高,让用户寄快递的成本有所下降。

但是越往后价格战就越呈现出“囚徒困境”的趋势,整个市场都在疯狂地进行价格竞争,当自身的成本和潜能都不断被挖掘殆尽之后,整个市场再想实现帕累托改进就变得越来越困难,最终的结果就是整个市场都不再想着如何让市场变得更好,而是想方设法让快递网点和快递员来承担这降低的价格,最终的结果就成为了一个恶性循环,快递员的服务越来越差,快递网点的利润越来越薄,整个市场开始不断变差。

就举个最简单的例子,大家有多久没有看到快递员去送货上门了?国家邮政局数据显示,2012年到去年,快递平均单价降低了8元。在快递行业“价格战”的背景下,不少快递网点利润空间不断被压缩,快递员的派费收入持续下降。

其次,这次涨价无疑是各方退出价格战最好的台阶。原先的价格战其实各方都在军备竞赛之中苦撑着,谁都不敢第一个涨价,毕竟涨价就意味着市场的出局,在没有政策支持之前,一旦轻易涨价了市场将会迅速被其他家占据,原先的市场优势会在短时间内荡然无存,然而随着政策的出台,各家快递巨头其实反而可以长舒了一口气,毕竟有了政策的指引,涨价就成为了一个很简单的事情,谁也不用担心自己涨价对手还在价格战从而出现市场出清的现象。

对于产业各个参与方来说,这次涨价是一次很好的台阶,大家都可以用一个相对体面的形式退出价格战的泥沼,从而让市场进入一个相对平和的状态之中去。对于各个快递网点和快递小哥来说,这次涨价将有可能把快递小哥从之前被疯狂压榨的环境中解放出来,虽然不排除一部分涨价的利润被快递网点所拿走,但是快递小哥无疑还是涨价这一环节中相对最终受益的那一方。

对于整个快递产业来说,涨价无疑意味着一个时代的终结,快递产业疯狂进行价格竞争的时代已经结束,未来一个全新的发展阶段将要来临,快递产业的发展将会进入一个更加成熟的阶段。

顺丰、韵达、圆通、申通2021年前六月快递业务数据对比

我们先来看四家快递公司6月完成业务量情况:

6月,四家公司中仅有顺丰控股快递业务量增速跑赢行业平均,韵达、圆通接近行业平均,申通则远远跑输行业平均。

再来看四家公司前六月累计业务量情况:

1-6月累计来看,业务量增速最快的是圆通,其次是韵达,两家公司均跑赢行业平均增速,顺丰控股和申通快递则跑输行业平均增速。

再来看四家快递公司6月快递收入情况:

四家公司中,圆通、顺丰6月业务收入增速均跑赢行业平均,韵达股份和申通快递则双双跑输行业平均。

再来看四家公司前六月累计业务收入情况:

1-6月累计收入增速最高的是圆通,其次是韵达,两家公司均跑赢行业平均,申通和顺丰收入则跑输行业平均。

再来看6月单票收入:

单票收入方面,6月同比跌幅最大的是韵达。申通快递在业务量、业务收入均只实现个位数增长的惨淡情况下,单票收入同比略有提升,算是找回一点小小的安慰。

最后我们来看看五家快递公司(包括行业老大中通快递)近五年市场份额及顺丰、韵达、圆通、申通2021年前六月市场份额情况:

顺丰上半年市场份额仍然高于申通,照申通快递持续低迷的快递业务量增速及顺丰控股3月触底后持续提高的增速来推断,2021年全年其市场份额有可能被顺丰超越。

西米衣谷公众号快递行业系列文章:

《顺丰控股前五月快递业务数据解读:单票收入继续趴在底部》

《韵达股份前五月快递业务数据解读:5单票收入逼近两年来最低》

韵达快递按体积怎么算

韵达快递时按照收费高的标准来收取运费的,体积重量大于实际重量时按体积重量结算,长*宽*高(cm)/6000=体积重量(kg)韵达快递轻抛货的计费重量按货物长×高×宽(CM)÷6000计算(不规则货物,包括圆锥、圆柱状物体按长方体计算,为长、宽、高三个方向的最大尺寸相乘)。

规则物品:长(cm)×宽(cm)×高(cm)÷6000=重量(KG)。

不规则物品:最长(cm)×最宽(cm)×最高(cm) ÷6000=重量(KG)。

普通快递都有带电子秤,1公斤以内算首重,1公斤以外算续重,一般续重比首重便宜2元,只计重量不计体积,8~12元起价。当然实在太大的东西他们也会按体积算。

个别快递走空运的算体积和重量,他们会带秤和尺子,比如顺丰,多少钱可以到顺丰网站去计算,20元起价,速度快,安全,缺点是对东西限制很多,也很贵。

韵达股份(002120)2月27日晚披露业绩快报,公司2016年度营收为73.61亿元,同比增长45.66%;净利为11.76亿元,同比增长120.63%。公司依托国家产业政策的支持和快递行业整体高速发展。电子商务的快速发展带动了网络购物蓬勃发展。

韵达股份(002120)2019年半年报:上半年公司实现收入155.5亿元,同比增长163.5%,不含派费收入74亿元,同比增长42%。实现归属净利12.96亿元,同比增长29.6%;扣非归属净利11.9亿元,增速28%。

2020年4月17日晚,韵达公布3月快递服务业务收入24.83亿元,同比下降3.76%;完成业务量9.80亿票,同比增长25.32%;快递服务单票收入2.53元,同比下降23.33%。