当全国楼市还聚焦在保交付这一关键词时,房企们已迎来一个新的考验——下一轮偿债高峰已悄然而至。

克而瑞统计数据显示,今年6-7月,200家核心房企境内外债券合计到期规模约1755亿元,其中民企到期债务压力巨大,约有1178亿元债券到期,占比达67%。

房企的偿债能力,与销售回款息息相关。广州作为各大规模房企的重仓之地,在刚落幕的7月是否取得楼市佳绩呢?

克而瑞数据显示,今年7月,广州商品房合计供应90.77万㎡,环比下降28%,同比下降7%;网签成交90.34万㎡,环比下降45%,同比下降6%。

其中,7月一手住宅合计供应7733套,环比减少28%,同比减少5%;网签成交6359套,环比减少18%,同比减少14%。网签均价为36663元/㎡,环比微跌,同比上涨8%。

整体来看,今年1-7月,广州商品房面积合计网签成交692.53万㎡,同比减少26%;总成交规模2166.58亿,同比下降21%,规模为近五年来第二高。

所以,从成交量来看,今年1-7月的商品房市场表现也许乏善可陈。但就成交金额而言,表现依然是可圈可点。

大浪淘沙之下,各路房企能够分得多大蛋糕?今日,克而瑞发布《2022年1-7月广州房地产企业销售榜TOP30》,从全口径、权益、流量等多个维度分析,以客观全面地反映广州房企的销售运营和综合开发实力。

榜单解读

01

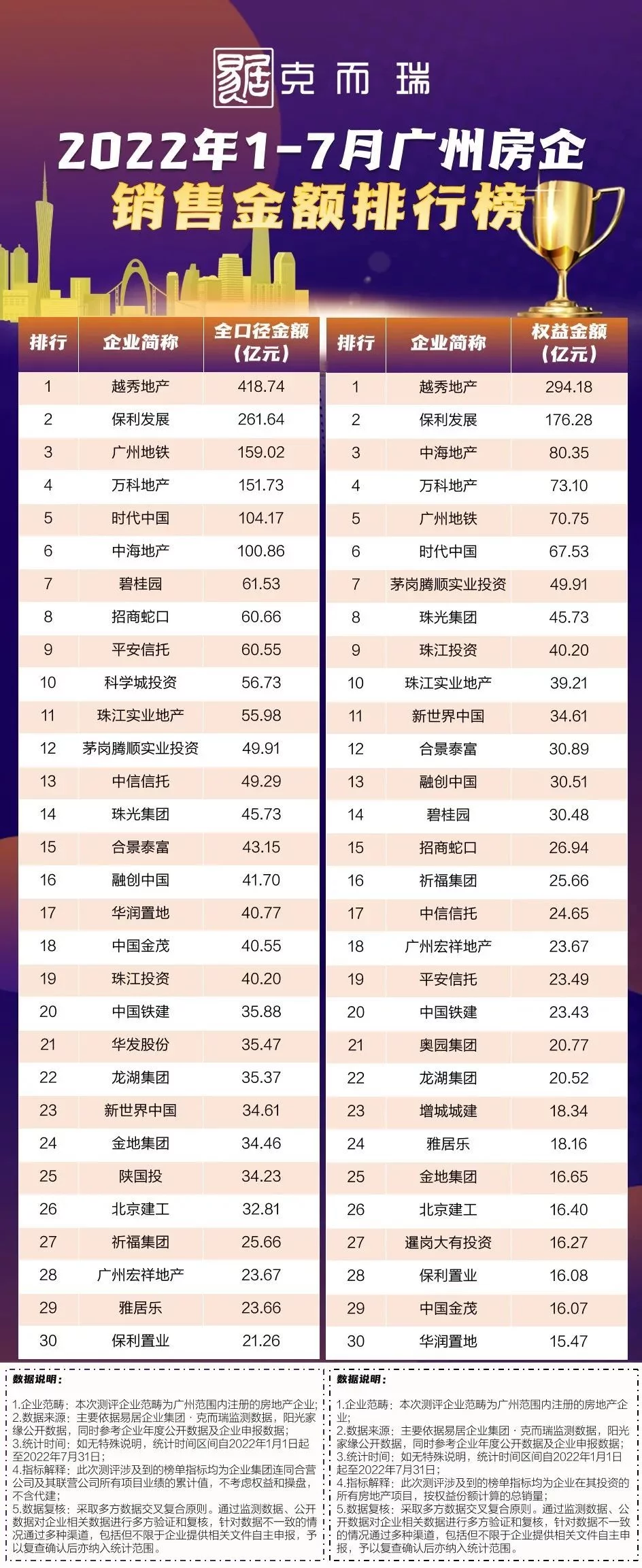

强者恒强!延续年中榜的排位,金额榜前三甲房企依然被越秀、保利、广铁、中海四巨头收入囊中。

摘下四榜皇冠的越秀地产,在今年1-7月依次完成全口径金额418.74亿元、权益金额294.18亿元;在流量维度,也斩获371.3亿元流量金额、81.08万平流量面积。

成绩傲视群雄的越秀地产,克而瑞监测到,其旗下多盘表现优异。其中尤以万博板块的越秀和樾府表现惊艳,项目在今年1-7月暴签19.36万平,总揽金115.61亿,成为今年前7月广州最吸金商品房项目;另外,高端项目琶洲上品在今年1-7月网签4.79万㎡,单价高达11.14万元/㎡,总揽金53.35亿。

保利发展紧随其后,该房企凭借保利天汇、保利罗兰国际、保利时代等多个优质项目联合业绩,今年1-7月斩获264.64亿全口径金额、176.28亿元权益金额;在流量维度,也凭253.21流量金额及59.15万平流量面积,夺得四榜榜眼佳绩。

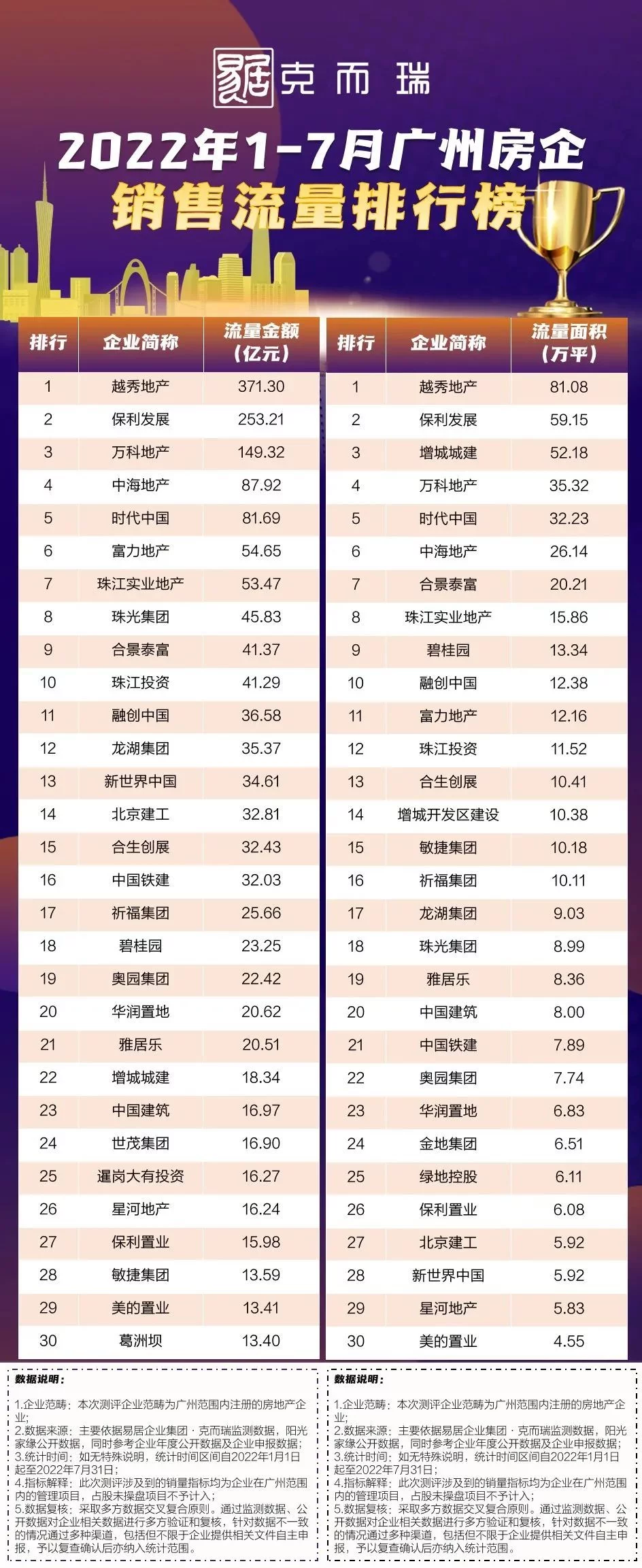

广州地铁,以159.02亿的全口径业绩夺得该榜季军位置,业绩主要来自与越秀地产联合开发的各大TOD项目;此外,中海地产以80.35亿夺得权益金额榜第三名;万科地产以149.32亿元成为流量金额榜第三;另外,增城城建由于朱村街道凤秀家园保障房项目的网签,以52.18万平流量面积位列该榜第三。

02

据克而瑞数据统计,2022年1-7月,广州TOP30房企权益销售金额规模为1386.3亿元,同比下滑16%。

再看,其余梯队的权益销售累计规模。

其中,TOP3的业绩规模在今年前7月累计550.81亿,同比上涨8%,亦是本次唯一正增长的梯队;此外,TOP10业绩规模937.24亿,同比下降5%;TOP20业绩规模1211.57亿,同比下降13%。

另外,行业集中度是评价房企对市场控制权的有效指标。

由图表可见,与去年同期对比,今年1-7月广州TOP30房企对市场的把控均有所提升。

其中,头部TOP3房企行业集中度为25%,同比均上升7%,意味着榜单三巨头已经分走市场1/4个蛋糕;TOP10房企集中度43%,同比上升7%;TOP30集中度56%,同比去年上升5%;TOP30集中度64%,同比上升3%。

随着房地产行业竞争格局日趋激烈,以及保交付成为当前市场关切的话题,房企品牌价值重要性日益凸显,优质房企的行业集中度呈现显著提升。

03

由于今年前7月商品房成交规模整体下滑,TOP30房企权益金额入围门槛也不可避免出现下降。

从权益金额维度看,去年前7月,越秀地产、保利发展、中海地产、时代中国规模均超百亿,而今年仅剩前两者仍保持过百亿规模。

从权益金额入围门槛看,今年1-7月TOP30房企权益金额入围门槛被去年同期TOP30全线碾压。

而究其原因,则是因为今年直至7月底,广州楼市一直处于淡静复苏状态,而2021楼市则是高开低走,前期市场热度高涨。

据克而瑞数据统计,2022年1-7月TOP3房企入围门槛降至80.35亿元,同比下降46%,降幅最大;TOP10门槛39.21亿元,同比下降16%;TOP20门槛23.43亿元,同比下降27%;此外,TOP30门槛15.47亿元,同比下滑22%。

文章来源:克而瑞广佛区域

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞