导语:据统计数据,2022年1-5月,云南省房地产开发投资1326.66亿元,同比下降21.9%。全省商品房销售面积1133.44万平方米,同比下降28.8%。全省商品房销售额784.62亿元,同比下降39.3%。为缓解地产下行压力,从中央到各地方利好政策频出,上半年昆明、曲靖、楚雄、大理、版纳等相继出台公积金利好政策,提高公积金贷款额度支持自住购房,房企端为实现业绩亦配合推出促销政策,在各家房企的促销大战中,今年上半年房企排名如何,在业绩方面表现如何?

下文将基于房企2022年上半年大云南销售业绩排名,将企业经营成果进行业内横、纵向对比,可以更清晰地了解各企业在本行业地位、反映开发企业的发展程度,直观展现各房企竞争能力。

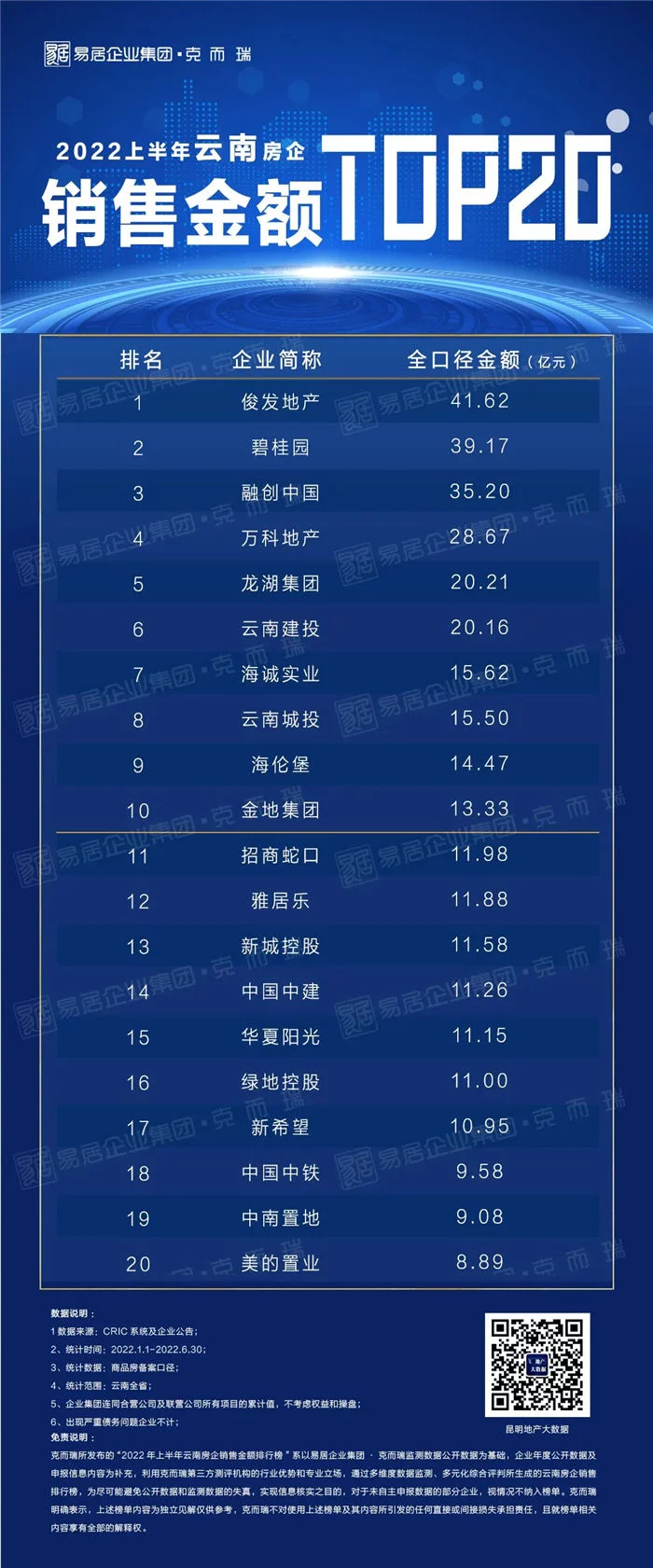

榜单发布

榜单解读

01

上榜门槛

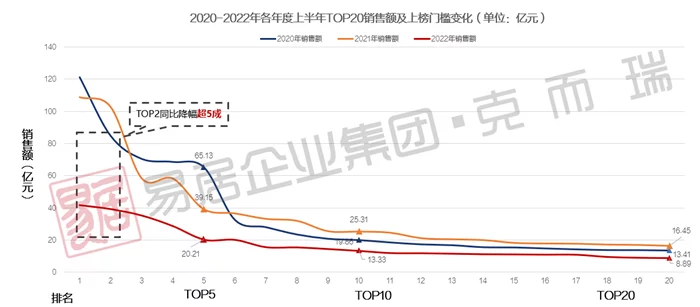

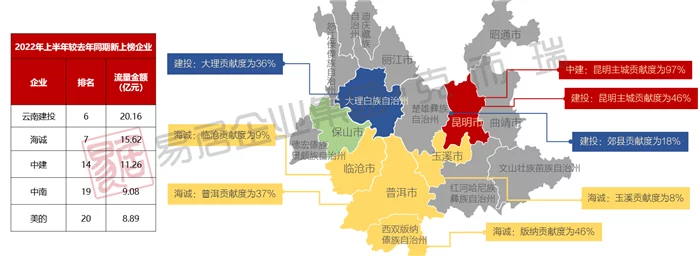

榜单门槛降至8.89亿元,TOP2房企收缩剧烈,头部企业断层差异缩小

TOP20上榜门槛降至8.89亿,同比下行46%;top5、top10门槛降幅分别为48%、47%,同样接近五成;

TOP5上榜金额三年连降,TOP2断层差异不复存在,头部销售额业绩剧烈收窄,前三强企业业绩总额同比降幅达56.9%。整体来看前20强曲线走势陡峭收窄,趋向平缓趋势变化,TOP10-20之间企业投资布局谨慎,抗风险能力显现。

02

排名及梯队

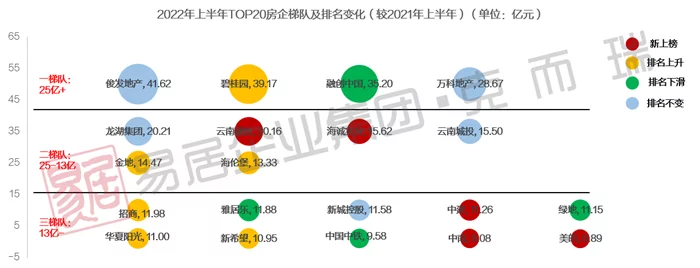

做好品牌、做优产品、做深项目帮助企业守住或提升排名

新上榜企业:①地州稳扎稳打、单项目多业态综合布局,叠加商业、文旅运营,保持项目活力助力企业首度上榜TOP20(建投、海诚);②凭借广泛合作控风险、扩业绩或凭借精良项目取得亮眼业绩(美的、中南、中建);

排名上升企业:①以改善、品质项目面市,做足企业口碑助力企业排名上升(金地、华夏阳光);②合作项目业绩突出,助力企业排名(海伦堡);

排名不变企业:依靠本土实力或品牌、产品口碑,守住排名;

03

集中度

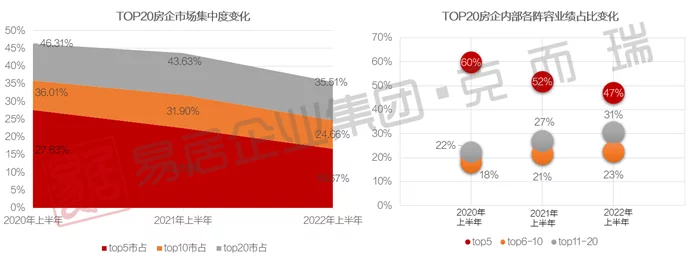

top20集中度下降明显,尤其是头部房企,腰部优项目缓扩张企业市占抬头;

TOP20房企市占三年连降,22年上半年收缩至35%,top20份额争夺愈加激烈,企业间竞争加剧;

TOP5市占降至16.6%、业绩占比亦三年连降,头部房企凭借高速扩张掠夺市场份额时代不复存在;

TOP11-20阵容腰部房企凭借中等规模精良项目稳扎稳打不盲目进攻,业绩占比上升至31%。

04

业绩跌涨变化

业绩涨跌变化:多业务稳健深耕助力业绩上扬,产品力、口碑助力企业业绩跌幅不增

市场动荡中仍能逆势上扬做强业绩的企业多依靠地州稳健深耕、多业务精细化运营,在TOP20榜中占比20%;25%的企业依靠产品力打出口碑、或以价换量保业绩跌幅不扩大;

55%的企业跌幅超过市场,其一为高周转企业,市场下行首当其冲业绩受影响;其二为老项目持销,在产品、项目打法上不能及时应对市场改变。

05

业绩贡献

主城仍是重仓,但top10地州贡献略有上升,其中版纳维稳贡献强。

各梯队房企主城业绩占比7成左右,但top10郊县+地州业绩贡献率均有上涨,TOP5房企整体上涨1.89个百分点,TOP10上涨8.98个百分点,主要受建投和海诚带动影响。整体市场受政策回暖情况下,综合主城回报效率、抗风险性等多因素考量,各梯队房企仍以主城为核心战略

从非主城区域看,版纳由于融创、海诚、万科、城投等多房企项目扎堆,贡献35.05亿元,位居地州成交TOP1,保山受建投、碧桂园、雅居乐等文旅项目布局,贡献17.59亿元,位居地州第二,其他为大理、普洱等地州城市。

06

新上榜企业布局

TOP5-10新上榜企业地州业绩拉动高,滇西、西南贡献显著;TOP11-20主城贡献

云南建投、海诚地州扎根明显,其中海诚重仓布局版纳、普洱两地贡献业绩超8成;建投大理龙悦华府、正阳华府两项目去化较好,其中龙悦华府销售金额排名大理第一。

Top10以后新上榜企业靠大昆明带动,美的品质项目北京路9號项目上榜克而瑞产品测评2022年上半年全国十大高端作品榜,依靠产品品质成功促进去化,主力在售199㎡、173㎡户型,社区打造将自然元素转化为场景以空间串联,将绿林、光线、溪水、原石等自然元素引入大区,实现亲自然。

07

典型房企

外来房企:新希望、金地、招商聚焦主城,龙湖坚持高端产品系,雅居乐、万科文旅住宅双线并行

住宅文旅双驱型:万科、雅居乐在昆主攻住宅,并布局版纳、大理热点旅游城市,业务线条丰富使企业立于一、二梯队;

专注省会住宅型:龙湖多渠道获取城市高价值地块,开发高端产品,稳经营稳品质,排名TOP5不变;新希望、金地、招商,抓取刚改、改善客户,驱动排名上行;

本土国企|建投:地州+昆明多元化拿地,中小规模项目为主,商办项目合作运营,住宅项目独自开发

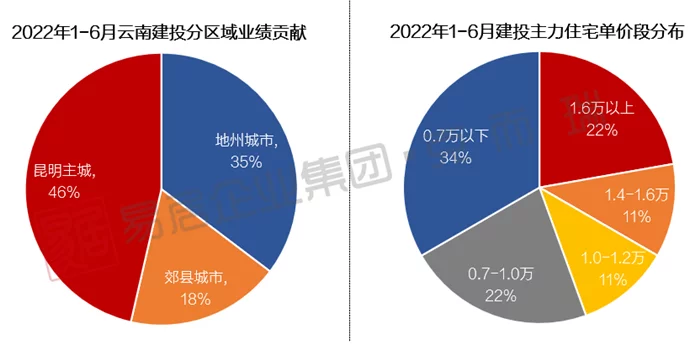

2022年1-6月,云南建投以20.16亿元跃居TOP6。其中主城贡献46%,地州+郊县贡献54%的业绩;住宅均价万元以下占比5成,布局地州项目;高端改善项目集中主城,占比22%;

在开发模式上,大体量城改与央企合作(华润)、商办则引入运营经验丰富的红星,不盲目合作,力促项目平稳开发,做强品牌标识;地州住宅则凭借国企优势降维打击,独立开发,最终促进份额逆势上涨。

后市展望

市场触底,信心恢复仍需时间,提供好产品好服务成为企业重要课题

本次地产调整叠加经济下行,云南作为重要旅居市场规模被动缩减,2022年上半年大云南房地产市场行业信心受挫严重,增长动能不断减弱;

尽管市场下行,仍能看到部分企业业绩表现较优,如建投、海诚在地州落子,经营线条涉及文旅、商业运营促活项目,相较同期实现业务正增长。部分企业则稳扎稳打选择优区域落子改善项目、同时精心雕琢项目各环节,让客户对企业有信心,实现业绩跑赢市场。可见尽管市场下行精良产品与优企业仍能站稳当前局势。

展望未来,经济承压下地产需求端政策不断释放,力促地产恢复带动经济平稳发展。短期市场已触底,市场恢复是一个缓慢、温和的过程,恢复仍然需要时间。持续努力为客户提供好产品好服务,并在城市运营、行业细分中寻找机会,即使市场有压力,也有可能出现结构性机会。(来源:克而瑞昆明)

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞