2 月 13 日消息,人工智能是目前科技行业当下最热门的话题。目前微软支持的 OpenAI 公司所开发的聊天机器人 ChatGPT 在发布仅两个月后就成为了历史上增长最快的消费应用,在各个领域引发人们的惊叹。

杰富瑞 (Jefferies) 芯片分析师马克・利帕西斯 (Mark Lipacis) 说,美国芯片设计公司英伟达在高端人工智能芯片市场占据主导地位。截至去年 12 月,该公司产品在全球六大云服务的算力中独占 86%,称得上是垄断级地位。

在这种情况下,无论是中国、法国、德国、美国,还是其他国家都在抓紧研发属于自己的产品。韩国政府自然也是大力培育国内产业,在未来 5 年投资超过 8 亿美元用于研发,以期到 2030 年将韩国人工智能芯片在该国数据中心的市场份额从基本为零提高到 80%。

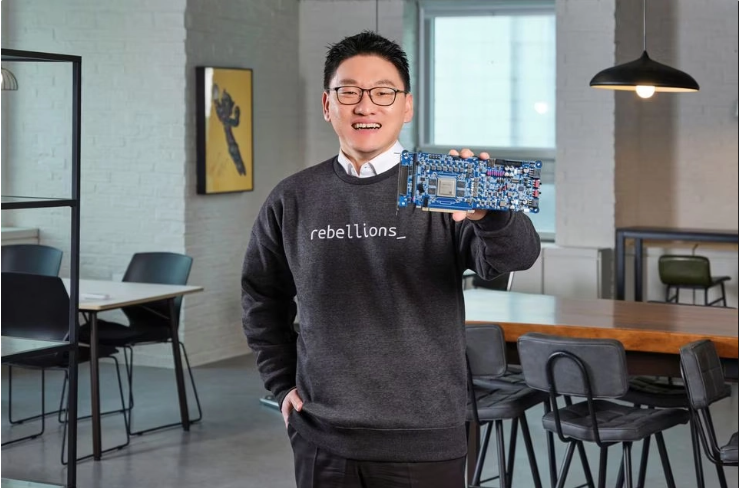

今日,韩国初创公司 Rebellions 就发布了一款人工智能芯片 ATOM,赢得不少政府合同,因为首尔也正在为本地公司在爆炸式增长的人工智能产业中寻求一席之地。ATOM 的出现为韩国潜在的人工智能技术革命提供了动力。

韩国产业经济研究院高级研究员 Kim Yang-Paeng 表示:“(这款产品)很难赶上在通用人工智能芯片方面遥遥领先的英伟达。”“但这并不是一成不变的,因为 AI 芯片可以执行不同的功能,没有设定的界限或指标。”

据介绍,Rebellions 的 ATOM 芯片面向用于运行计算机视觉和聊天机器人人工智能应用程序而设计。Rebellions 联合创始人兼首席执行长朴成铉说,由于这款芯片针对的是特定任务,而不是大范围的任务,所以在执行这些任务时,它的功耗只有英伟达 A100 芯片的 20% 左右。据悉,ATOM 由 Rebellions 公司设计,由三星电子代工生产。

周所周知,目前英伟达 A100 是用于人工智能工作负载最强也最广泛的芯片,功能强大到足以独自创建(用行业术语来说,就是“训练”)一套人工智能模型。

实际上,虽然韩国也有广泛的计划来支持本国的半导体公司,但韩国政府很少专门针对人工智能芯片进行发力。

韩国科学与信息通信技术部的一名官员表示,首尔将在本月发布两个名为神经处理单元农场 (neural processing unit farm) 的数据中心的招标通知,只允许该国本土芯片制造商竞标。

在这个供应了全球一半存储芯片的国家,当局希望打造一个可以成为人工智能芯片制造商测试平台的市场,旨在培养全球性的大型产品合企业。

Rebellions 的帕克 (Park) 表示“政府正在强迫数据中心,告诉他们‘嘿,用这些芯片’。据介绍,他曾是摩根士丹利 (Morgan Stanley) 的工程师。他说,如果没有这种支持,数据中心及其客户可能会坚持使用英伟达芯片而非本国产品。

值得一提的是,SK 电信子公司表示,Sapeon Korea Inc 也计划参与该项目。FuriosaAI 得到了韩国最大的搜索引擎 Naver Corp 和国有的韩国产业银行的支持,该公司表示它也将参与竞标。

“英伟达的发展背后有很大的动力。IT 研究公司 Gartner 分析师艾伦・普利斯特利 (Alan Priestley) 表示:“这些初创公司必须树立起自己的势头,但这需要时间”,“但政府的激励措施,比如在韩国发生的事情,很可能会影响这一市场在韩国的份额(分布)。”

此外,Rebellions 正在寻求与韩国大型电信、云和数据中心运营商 KT Corp 组成财团,共同参与政府项目,希望让英伟达的客户摆脱对美国产品的依赖。

KT 副社长裴汉哲表示,“在全球对海外 GPU 的依赖度很高的情况下,KT 与 Rebellions 的合作将使我们能够以国内技术为基础,拥有包括软件和硬件在内的‘AI 全堆栈’。”

IT之家简单查了一下 Rebellions 资本构成,目前该公司已经筹集了 1220 亿韩元(当前约 6.56 亿元人民币),其中 300 亿韩元来自 KT,不过新加坡淡马锡 Pavilion Capital 也参与了融资,另外还有 100 亿韩元(当前约 5380 万元人民币)来自韩国政府。

替代A100,英伟达向中国市场推出性能阉割版A800,其性能如何?

美国芯片制造企业英伟达,将在中国推出A800用于替代A100,原因是出口管制规定。A800相比A100性能上存在一定的差距,A800的数据传输速率为每秒400GB,而A100的数据传输速率为每秒600GB。

数据传输速率是衡量硬盘的重要的指标,当传输速度越快硬盘就可以更快的写入和写出数据,此外硬盘的容量约越大,硬盘内贮存芯片的数量也会越多,硬盘的读写速度就越快。对于普通用户来说,硬盘速度加快也就是影响电脑游戏和大型软件的使用效率。但是对于人工智能和高端行业,速度越快可以节约算法计算的时间,可以更快更好的获得想要的结果,比如机器人控制,智能化减灾预警等。

A100是英伟达公司2020年5月中旬发布的一款芯片产品,采用了台积电7纳米工艺。A100的GPU芯片性能相比于前代产品提升了近20倍左右,主要用于人工智能,数据分析和计算机图形计算等相关领域。属于英伟达比较核心的芯片产品。但是随着美国出口禁令的出台,该产品因为无法在国内进行销售。随之而来的就是A800产品的替代。在国内的AI芯片市场里,英伟达在核心算力和生态系统方面都具有比较明显的优势,国内很多的公司虽然核心算力方面并不差,但是生态方面还是无法赶超英伟达。A100除了能够提升算力以外,还实现了大规模数据中心的扩展性。

国内芯片的发展。国内的芯片技术虽然这几年发展速度较快,包括华为海思,展讯等企业。但是存在发展瓶颈,我国的芯片核心技术严重缺失,再加上自主研发的成本巨大。我国的高端制造业是非常落后的,芯片的生产配套并不完善。

AI芯片战火蔓延,谁才是“制芯之王”?

AI不仅是最大 科技 热点,也是未来数十年 科技 发展趋势。伴随着这股热潮,AI芯片成为了半导体行业的新风向,投资者的新宠。

AI芯片战火蔓延,先进制程储备战隔空上演

最近,三星电子放了狠话,将在未来10年内(至2030年)投资133兆韩元(约合1150亿美元,7730亿人民币),以在逻辑芯片制造领域发挥主导作用。

刚刚登上代工厂第二名的三星,显得相当的雄心勃勃,不但要在逻辑芯片市场称王,还要挑战台积电代工厂龙头的位置。这边三星发力要蚕食价值850亿美元的代工市场这块肥肉,那边吞掉超过一半市场份额的台积电,显然不打算对三星的挑衅置之不理了。

在这场芯片制程终极之战中,三大芯片代工巨头,一方面进行着路线之争,另一方面铆足火力隔空火拼未来的关键制程技术节点,尤其是6nm和5nm。

所谓路线之争,一方有台积电三星自定标准,“激进”挺进5/4/3nm工艺,另一方英特尔坚守“慢工出细活”,做业界最好的10nm。

而关于未来技术节点之战的导火索,在这个4月已经被点燃!台积电和三星两大芯片代工厂隔空开“杠”,三星刚高调更新6nm、5nm工艺进展,台积电就在当日傍晚立即跳出来宣布自己的6nm计划。

芯片制程的战火,正从前两年炙手可热的10nm、7nm向更为领先的6、5、3nm蔓延。

从争相研发先进技术,到积极储备顶级光刻机等半导体制造设备,台积电和三星的战旗已经高举,以各自独特的方式给摩尔定律续命。

同时,摩尔定律的拥护者英特尔则坚持遵从严苛的技术规格,循序渐进地进行着堪比其他厂7nm的10nm制程研发。

新的制程之战已经隔空上演,三大巨头谁又最有望夺得芯片制程的王座?

AI芯片从云端走向终端

从 科技 大厂到创业公司,似乎都站上了边缘计算的风口,这场芯片大战已经由云入端,抢占边缘。

在2016年,云端(包含企业、数据中心等)为深度学习芯片的主要营收领域,占了80%。不过,到了2025年,此一比例将会改变,转变成边缘(Edge)占了80%,而云端的比例则降为20%。这边所指的边缘意指终端设备,且以消费性产品为中心(而非小型服务器或是路由器),包括移动装置(手机、平板)、头戴式显示器(HMD),如AR/VR/MR、智能音箱、机器人、无人机、 汽车 、安防摄像头等。

现今大多数的AI处理器,如GPU,多用于云端服务器、数据中心,以在云端上进行AI训练和推论。不过,随着隐私、安全性需求增加,加上为了降低成本、延迟及打破频宽限制等因素,分散式AI随之兴起,越来越多AI边缘应用案例出现。例如苹果的A12仿生芯片,其具备新一代“神经网路引擎”,以即时机器学习技术,改变智能手机的使用体验。

简而言之,AI从云端转向边缘是现在进行式,当然目前AI在边缘装置上多还是以推论为主,而非训练。不过随着AI创新应用增加,有越来越多芯片商尝试提升终端装置处理器的运算效能,为的就是不用再传送数据至云端进行数据运算、推理和训练。也因此,各式的处理器纷纷问世,像是CPU、FPGA、GPU、ASIC、NPU或SoC Accelerator等。

从现实应用上讲,数据中心仍然需要更强、更快的训练能力,而“AI+”迫切需要遍布于从终端到云的推理能力,这是促使 科技 巨头大规模投入、互相竞争的根本。

应用部署AI能力的位置、尺寸、成本、功耗要求的多样性以及与其他计算能力快速集成的要求对AI计算提出了更高层级的要求。作为芯片巨头的英特尔,一方面 探索 量子计算和神经拟态计算,另一方面也在 探索 超异构计算形态,未来无论是云、终端,都是AI超级芯片的天下。

在英特尔、英伟达、arm公司占领了数据中心和手机芯片市场的情况下,中国公司试图从边缘及终端突围,利用中国巨大的制造业硬件产业链和场景优势,试图建立起自身AI芯片生态系统。

国内芯片公司蠢蠢欲动

AI新时代的到来,让众多企业站在了同一起跑线上。在这大争之世中,不仅有老牌半导体巨头的强势参与,也有一些国产品牌开始初显锋芒。同时,我国庞大的电子市场所带来的数据资源,也为AI训练芯片的发展提供了肥沃的土壤。在这种环境的驱动下,国产厂商也开始试水训练芯片市场。

除华为之外,我国互联网巨头也纷纷试水AI训练芯片。在人工智能时代之前,这些互联网企业经过多年的积累,已经建立了生态优势。待到深度学习热潮的爆发,这些互联网企业生态中的数据价值开始凸显,而这就需要AI训练芯片。互联网企业跨界涉足AI训练芯片领域,可以通过资本运作的方式来参与,也可以选择建立新的部门或子公司,通过硬核技术切入AI训练芯片的竞争。