11 月 23 日消息,Counterpoint 机构预览报告称,产业的向上转变是由东南亚等新兴市场推动的,消费者们开始愿意为几年前仅在高端设备上才提供的功能支付更多费用。

报告称,在过去五年中,智能手机市场一直在向更优质的产品发展。这得益于各种零部件的技术进步,以及消费者更愿意为他们的设备支付更多的费用 —— 尤其是在新兴市场。IT之家获悉,其中的两个关键发展领域是:1) 相机,目前通常有三或四个摄像头以克服智能手机尺寸的限制。2) SoC 处理速度的继续上升以支持当今复杂成像系统所需的 AI 算法。

相机系统和 SoC 的升级情况

“技术进步是推动行业向上发展的动力,这就是为什么我们可以用到更好的相机、更长的电池寿命、更多的存储空间、更快的手机等等。尽管智能手机的平均售价 (ASP) 正在上涨,但这些涨幅与在此价格下所提供的更优质的体验并不相称”,Counterpoint 智能手机研究总监 Tarun Pathak 指出。“有趣的是,东南亚和拉丁美洲等新兴市场的消费者正在帮助 ASP 以比全球平均增长水平更快的速度增长,大量价格敏感性消费者正将他们原有的设备升级至他们的第二或第三个设备。在东南亚,平均售价在过去三年平均每年增长 15%,而拉丁美洲去年也实现了两位数的同比增长。

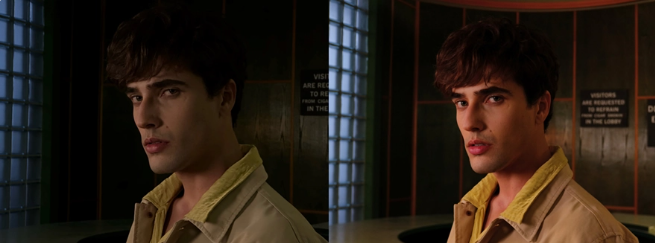

左图使用 xxx 智能手机拍摄;右图使用 TECNO Phantom X2 拍摄

联发科天玑 9000 5G 等芯片的可用性和集成性正在帮助 TECNO 等 OEM 通过其即将推出的 Phantom X2 旗舰产品进入高端市场的竞争。优异的相机体验巩固了 TECNO 的新旗舰机型及其在高端市场中的渗透。

TECNO 图像研发中心副总监 Jimmy Hsu 表示,“TECNO 产品组合即将发展为高端产品。搭载天玑 9000 5G 的 Phantom X2 旗舰产品将这一策略推向了高潮,它的一大神器就是解决了智能手机摄影的难题之一,出色的夜间拍摄。”

TECNO Phantom X2 旗舰手机预计将在今年 12 月发布。

Counterpoint Research:预计2022年全球5G智能手机出货量将超过8亿部

智通 财经 APP获悉,据Counterpoint Research发布的5G旗舰智能手机芯片发展趋势白皮书显示,全球 5G 智能手机的使用率在过去两年中正呈现快速上升。展望2022年,Counterpoint预计全球5G智能手机出货量将超过8亿部,取代LTE成为移动设备的主流无线通信技术标准。 5G在未来半导体(尤其是SoC芯片组)的产值增长中扮演着重要角色,因为Counterpoint相信在未来几年向更高级功能迁移的情况或将持续下去。

5G 无线通信技术升级: 除了5G网络覆盖面更广、传输速度更快之外,Counterpoint观察到全球5G向SA(独立组网)网络架构的加速升级。5G SA提供了近10ms的端到端业务延迟,支持需要更低延迟和大带宽的新兴的云 游戏 (或称服务型 游戏 )平台。另一个重大升级是最新的3GPP Release 16,具有令人印象深刻的、增强的上行(UL)能力,以及面向终端侧的全新的节电功能。智能手机设备的功耗优化给用户体验带来极大的提升,Counterpoint看到2022年即将推出的5G旗舰SoC将通过支持Release 16标准引入的WUS唤醒信号(Wake-Up Signal),辅小区休眠(Scell dormancy)和其他节能功能得到显著增强。另外在mmWave毫米波的使用上,全球范围内,Counterpoint认为2022年仍将限于少部分市场。

先进的计算架构: 最引人注目的新CPU架构是Armv9,采用最先进的X2/A710/A510内核,性能显著提升。此外,CPU中的高速缓存也越来越大,MediaTek新发布的天玑9000提供PC等级的缓存设计,在Armv9下结合了8MB L3和6MB系统级缓存。GPU是移动SoC的另一个重要元器件,ARM的新款Mali-G710现在应用于最新的5G旗舰平台,提供了更高的性能和能效。新GPU为移动 游戏 玩家提供了光线追踪和深度学习技术,在不牺牲太多电池容量的情况下追求屏幕分辨率的最高帧率。

提升内存带宽和速度: Counterpoint发现LPDDR5X将在2022年开始成为高端移动设备的新标配。据JEDEC称,与当前的LPDDR5相比,LPDDR5X旨在将数据处理速度从6400Mbps 提高到8533Mbps。MediaTek率先推出搭载美光支持的LPDDR5X天玑9000,与上一代相比,传输速度提高了17%,延迟降低了15%。AI、AR/VR等新应用的采用将更加依赖更快的速度,不仅在计算方面,而且在数据处理方面,DRAM在实现这些目标的旗舰智能手机中发挥着关键作用。

技术节点迁移至 4nm 及以下: Counterpoint预计大部分旗舰智能手机SoC将在2022年将其代工节点迁移至4nm,未来将进一步迁移至3nm。据全球领先的代工厂商台积电称,其 4nm 芯片的芯片面积比 5nm 小 6%,但性能和功耗更好。三星和台积电将在未来量产工艺更先进的芯片,被视为智能手机SoC的主要技术迁移。

除上述这些技术迁移外,Counterpoint观察到OEM在其定制设计中与芯片组提供商有更深入互动的趋势。用户案例中的差异化因素,如相机、多媒体和 游戏 ,越来越重要,尤其是在旗舰智能手机中。 5G开放式架构在市场上越来越多地被采用。MediaTek的天玑5G开放架构已成功获得认可,通过向OEM厂商开放天玑平台的底层资源,并深度参与整机系统的软硬件联合调优,包括支持OEM在显示、计算摄影摄像,以及安全等关键功能的自研算法,助力OEM实现更丰富的、差异化的功能卖点。

华为+联发科的组合,能给我们带来什么样的想象空间?

----------------------------------

美国对华为制裁的升级,让更多人开始关心起这家中国手机厂商的未来。此前华为因禁令而无法使用谷歌移动服务,已经让手机业务在海外市场迎来重挫, 若海思芯片也遭受影响难以从台积电获得供货,恐怕华为国内外市场表现都不容乐观 。

选择华为海思之外可以正常供应的手机芯片,是华为可以考虑的补救手段,保证手机生产销售不会因缺少芯片供应而出现危机。以目前华为拥有的市场地位和占有率而言, 这番新动作或将让手机芯片市场格局出现重大改变 。

《日本经济新闻》报道称,华为试图加大对外采购手机芯片的规模,通过使用联发科芯片来绕开制裁。 华为不能向高通这样的美国芯片公司采购,也不能直接向使用了美国技术的台积电等代工厂下订单后, 联发科成了最稳妥的芯片供应来源之一。

华为此次向联发科发出的订单数量,相当于过去交易总量三倍,足以推算出规模巨大的数字。目前联发科还在评估尚未正式接受订单,一旦达成合作便意味着采用联发科芯片的手机将成华为出货重心之一。

有过多次准确爆料的数码博主“数码闲聊站”也在6月1日表示,华为已经向联发科采购不少芯片,未来会有多款华为和荣耀品牌的手机使用联发科芯片。小米公司Redmi产品总监王腾在这条爆料下对联发科芯片表示肯定的回复,从侧面增添了几分真实性。

5月15日美国商务部加强了“实体清单”对华为的制裁力度,使用美国技术生产的芯片也会受到限制, 其目的就是要控制华为海思的芯片生产节奏 。海思旗下麒麟芯片已发展成华为手机广泛采用的核心部件,而华为在2019年达到了2.4亿台出货量,芯片缺口极大。

为了不影响美国企业的利益,美国给芯片设立的临时通用许可期限是120天,也就是说9月14日之前华为的芯片生产供应暂时不会受到影响。但在那之后,最快相当于下一代Mate手机发布为节点,华为就得为今后的手机芯片供应找到解决办法。

6月2日日间,联发科对传闻做出回应:称绝无违反或规避相关法律和法规的行为,所售的手机芯片产品均为标准品,并无任何为特定客户而特制的情况。如此一来, 可以确认华为通过联发科,将麒麟芯片“暗度陈仓”的可能性基本不存在 。

不过我们也不用担心,华为中高端产品会因采用标准的联发科芯片,而出现表现下降或是不符合预期的情况。经过近几年的蛰伏与重新规划之后,联发科再度拿出了冲击中高端手机芯片态势,而且已有颇具实力的产品问世。

如果华为会在手机产品线大量使用联发科芯片, 那么势必会在Mate、P系列等中高端产品线应用,以取代此前麒麟旗舰芯片的地位 。不过目前为止的搭载联发科芯片的华为手机,多为定位于中低端的产品,能否胜任接替麒麟的“ 历史 任务”还没有定数。

华为做出这样的产品决策,一方面是为麒麟芯片让出空间,麒麟在中高端优势明显,而低端还有需要弥补的市场空位;另一方面是彼时的联发科芯片在性能表现上难以和顶级产品正面竞争,田忌赛马才是对于手机厂商更合适的应用策略。

经历Helio X10及后续高端芯片的失利之后,联发科转移目光推出P系列和G系列,提供低功耗低成本且性能堪用的芯片。这一战略转移颇有成效,抓住了中低端和新兴市场机会:据Counterpoint调研数据,联发科市占率在2019年仅次于高通达到了24.6%。

升级5G网络后的换机潮同样给手机芯片厂商带来机会,联发科打出的手牌是天玑系列,均为AP与基带整合在同一片上的SoC设计。华 为近期推出采用天玑800的畅享Z,填补了麒麟820产品以下的市场空缺 ,将华为5G手机价格区间拉到1500元~2000元之间的新低。

在能够对位麒麟820所处的中端市场的天玑800之上,联发科目前最高端的手机芯片是天玑1000Plus,也是在锋 科技 看来,联发科满足华为中高端产品需求的重要角色。天玑1000Plus采用台积电7nm制程生产, 性能和能耗表现与华为最新的旗舰芯片麒麟990 5G十分接近 。

早在2019年末,联发科就发布了天玑系列芯片,但仅有寥寥数款产品面世。近期开始有多家厂商的多款产品登场, 或许意味着联发科已经解决了量产之前的所有问题,可以稳定对外大量供货 。对于争分夺秒期望尽可能找到应对措施的华为而言,无疑是个好消息。

性能与供应都不再是“拦路虎”,也就意味着在手机从海思麒麟芯片转移至联发科芯片的方向上,华为扫除了可能出现的技术问题。接下来华为要思考的是, 要不要将联发科作为今后的唯一选择,以及海思麒麟的地位与研发工作将如何处理 。

华为内部可能早就做出判断,选择的备用芯片不单单是联发科。荣耀总裁赵明曾在采访中表态: 未来会采用联发科的5G芯片,但一定是多平台合作 。间接否定了海思芯片遭遇供应困难后,华为和荣耀品牌只采用联发科芯片的可能性。

华为同期也在与紫光展锐进行谈判,有望采用后者提供的手机芯片。紫光展锐推出了虎贲T7520、虎贲T7510两款5G SoC,性能和规格处于中低端水平。若华为采购紫光展锐虎贲芯片, 能与联发科天玑芯片形成互补,构成开拓不同定位5G手机市场的产品版图 。

三星旗下三星半导体设计生产的手机芯片,同样有可能是华为的选择,目前已在韩国本土研发出7nm EUV制程生产线。从市场反馈来看,即使三星半导体可以不受限制地供应,也很难是后者首要选择。能耗及稳定性表现上,三星芯片和麒麟、骁龙等主流产品存在差距。

实际上, 华为之外的手机厂商都在尝试引入多个芯片供应商,不对单一芯片厂商产生过度依赖 。或许各家厂商之间的出发点不尽相同,华为出于应对制裁、其他厂商出于成本和供应考量,却同样造成了手机芯片市场开始百花齐放的局面。

vivo在引入不同厂商手机芯片的道路上颇为积极 ,先后首发并独占了三星Exynos 980、Exyno 880芯片,今年联发科天玑1000Plus芯片的首秀,则是在子品牌的最新产品iQOO Z1上实现。采用多种芯片之后vivo手机产品力依然保持一致,也在销量上有所体现。

小米同样颇为积极,先后首发并独占了联发科G90T、天玑820芯片。虽然澎湃S1后续芯片至今未见踪影,但小米并没有宣布放弃自研芯片道路: 陆续投资了芯片产业链上下游的多家企业,近期还传出松果电子法人更改的消息 ,或许能有更多动作公布。

除了选择更多芯片供应商之外,手机厂商想要避免“实体清单”制裁还有另一条路,国内芯片制造力量也在逐渐形成。 中资背景的中芯国际已经具备了14nm制程芯片制造能力 ,亦有搭载其量产的麒麟710F芯片上市的产品,更有望在2021年实现7nm制程量产。

中芯国际代工生产的道路并非一帆风顺, 生产芯片所需设备涉及到与美国技术有关的ASML ,而荷兰政府尚未批准ASML对中芯国际出口EUV光刻机。其背后的芯片厂商们能否如愿达成既定的芯片制程升级路线,还有待后续观察。

在华为生产的高端产品之外,高端安卓手机几乎都清一色地使用着高通骁龙旗舰芯片,但这不是手机市场的全部, 定价更亲民的中低端手机依然占据着绝对主流 。这也意味着,一旦高通失去了中低端市场的青睐,那么高通不再拥有高端市场以外的霸主地位。

而现实是,联发科、麒麟芯片的奋起直追已经对高通造成威胁,在同样的3000元内中低端价位线上, 采用高通最新中端5G芯片骁龙765G的产品不再具有性能优势 ,更多依靠产品外观、影像系统、屏幕规格支撑市场地位。

假设华为真的因严格执行的制裁而难以使用海思芯片,空出来的市场被联发科吸收,那么市场份额将出现巨大变化。CINNO Research报告显示, 今年Q1海思在华占有43.9%份额,如此庞大规模将让联发科市占率有望超过60% 。

不过对于华为来说,即使有联发科、紫光展锐或是其他手机芯片帮助度过危机, 海思何日回归依然会是最关键的问题 。当下华为手机产品带来的高端化、差异化功能特性,与海思芯片和手机协同开发带来的深入合作密不可分,是其他芯片难以取代的特色。

尝过自研芯片带来的产品竞争力、销售利润和供应能力甜头之后,华为当然不会完全转型手机芯片以外部采购为大头的形态中, 中国制造也好、绕开制裁或解决制裁也好,终将回到自研路线 。不管是联发科还是紫光展锐,都是中短期权宜之计,而非必须all in的未来。

至于联发科们能否抓住机会, 在这个华为急需芯片、高通乏力疲软的当下,打一场漂亮的中高端市场翻身仗 ?即使最终决定权不在于他们,也应当做好与之对应的准备,从联发科天玑的硬实力来看,似乎会给手机市场带来不一样的风向。

----------------------------------

点击文章顶部雷 科技 头像,私信回复“搞机”,即可获得玩机技能合集。