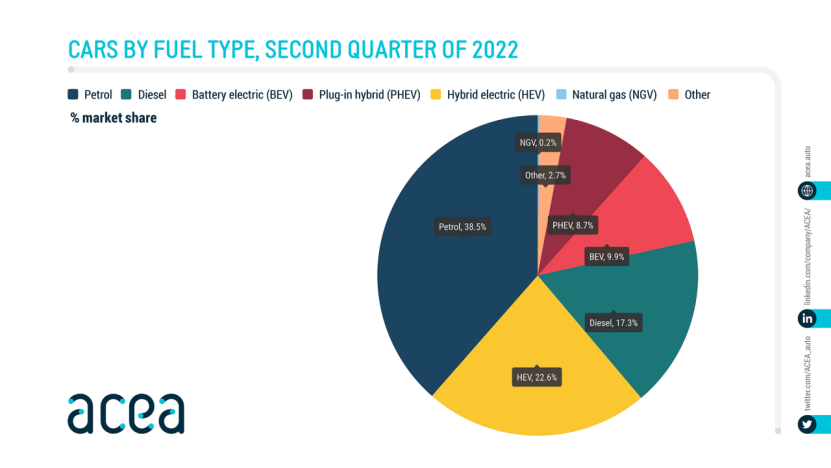

集微网消息,7 月 20 日,欧洲汽车协会(ACEA)公布的数据显示,2022 年第二季度,纯电动汽车在欧盟的销量继续扩大,占乘用车总注册量的份额从去年同期的 7.5% 增至 9.9%,原因是燃油汽车的市场份额萎缩,以及汽车总销量下降。

今年第二季度,汽油车和柴油车在欧盟的市场份额从上年同期的 62.0% 下降到 55.8%,这两种车型的总销量都下降了 1/5 以上。相比之下,纯电动汽车销量增长了 11.1%。

在售出的新车中,五分之二是电动汽车,其中混合动力汽车仍以 22.6% 的市场份额最受欢迎。

ACEA 此前公布的数据显示,因物流瓶颈和持续的芯片短缺等问题限制了汽车生产,欧盟今年 6 月新车登记数量为 1996 年以来最低。

2022年上半年汽车销量电动车占比

据外媒报道,最新统计数据显示,2022年,全球电动汽车销量占所有新车销量的比例首次达到10%,高于2021年的8.3%。

LMC Automotive和EV-Volumes提供的数据显示,2022年全球电动汽车销量总计约780万辆,同比增长68%。而2022年全球新车总销量8060万辆,同比下降约1%。

全球电动汽车销售的主要市场是欧洲和中国。在这两个市场中,制造商将重点放在电动汽车销售上,并在优化和改进现有车辆的同时推出了大量新车型。数据显示,2022全年纯电动汽车占欧洲汽车总销量的11%,中国为19%。如果加上插电式混动汽车,去年欧洲销售的电动汽车占总销量的比例上升至20.3%。

外媒评论称,去年全球电动汽车销量激增,主要受中国和欧洲的强劲增长所推动,为遭受经济放缓、高通胀和生产干扰等因素影响的汽车市场提供了喘息之机。在中国和欧洲,电动汽车在整体市场中的份额变得相当大,正日益成为主流,并影响全球汽车市场的表现。

此外,数据显示,2022年,电动汽车占美国所有汽车销量的5.8%。德国汽车制造商协会数据显示,2022年电动汽车产量已经占新车产量的25%。去年12月,德国电动汽车的销量更是超过了传统燃油汽车。

2023年电动汽车销量预计会再次增长。数据统计与预测机构S&P Global Mobility预计,今年电动汽车销量将达到1000万辆,占全年新车销量的14%。

大众汽车方面,其去年新车总销量下降了7%,至830万辆,但电动汽车销量增长了26%,达到57.21万辆。同时,福特汽车、梅赛德斯-奔驰集团均表示,其电动汽车销量在2022年翻了一番多,而汽车总销量则有所下降。

不过,也有汽车行业分析师警告称,2023年电动汽车可能难以重现去年的强劲表现。一方面,经济衰退风险将打击消费者的购买意愿;另一方面,购车补贴政策的退出也是不利因素。

安永汽车分析师彼得·法斯表示,未来一年,经济疲软将可能会减弱消费者和企业的需求,汽车打折的情况将再次出现。

还有分析指出,从短期来看,电动汽车销售持续强劲的最大障碍是,电池制造所必需的一些关键矿物价格飙升和供应链中断。从长远来看,需要加大力度推出足够多的充电基础设施,以满足电动汽车销售增长的需要。

40多家汽车品牌集体降价,为何发生“血腥”的降价潮?

“这么猛烈的降价潮在中国汽车史上很少见。”一位在汽车行业从业数十年的人感叹道。虽然距离东风汽车推出“自杀式降价”已经过去了十余天,但降价潮并没有平息下来,反而愈演愈烈,在汽车市场掀起了一场血雨腥风。车企们杀红了眼,纷纷挥刀砍向自己。

据媒体不完全统计,截至目前已有至少40个汽车品牌,上百款车型参与到这场价格战,最高优惠超过10万元。那么本轮降价的原因是什么?对汽车行业会带来哪些深远的影响?对此,太平洋汽车采访了乘联会秘书长崔东树和广东省汽车工程学会秘书长周玉山博士,听听他们怎么分析汽车行业这轮血腥的降价潮。

自杀式降价席卷全国

2023年1月6日,刚刚过完新年的中国人忽然发现,特斯拉国产车型Model 3、Model Y迎来史上最大幅度降价,比如Model Y长续航版本的降价幅度高达4.8万元。有消息称,降价当日特斯拉全国提车数量已破万,3天内特斯拉中国获3万辆汽车订单。

对于特斯拉来说,这轮降价或许只是常规操作。特斯拉全球副总裁朱晓彤曾在接受太平洋汽车专访时称,特斯拉降级是“基于成本定价”,随着技术的进步,规模效应的增大,当成本下降后,特斯拉就会降价。

在特斯拉大降价后,小鹏、蔚来、哪吒等新能源车企纷纷选择跟进,降价或变相降价。比亚迪甚至把混动价格杀到10万以内,直接冲击了合资燃油车的主要阵地。就当人们以为这场降价潮仅仅局限于新能源汽车时,一场更大的风暴自湖北吹来。3月1日开始,湖北省政府联合东风汽车推出了一项购车补贴政策,东风系多个品牌均参与其中,补贴额度最高达9万元,仅仅12万元就能拿下一辆东风雪铁龙C6。

“20万的C6老气横秋,12万的C6成熟稳重。20万的C6小毛病多是车的问题,12万的C6小毛病多是车主的问题。”在以前,12万买B级轿车,这是想都不敢想的事。而在这波降价潮中,已经成了平常事。

不出意料,东风集团在湖北开启的史无前例的自杀式降价,迅速引起了汽车圈的“地震”。此后,多个传统燃油车品牌选择“跟进”,推出优惠、补贴活动,如上汽大众、上汽通用、一汽奥迪、广汽本田、长安汽车等,很多燃油车,折扣打到了7折,甚至更多。大家纷纷将B级车卖出了A级车的价格,将A级车卖出了五菱宏光的价格。而且政企补贴的不只湖北,多个拥有汽车厂的省份都开启政府补贴,北京、重庆、杭州、吉林等超过13省份地区发布了购车补贴政策。

很快,一场降价潮如东风般席卷全国。从合资车,到自主燃油车,再到新能源车,从中档车,到低高档车,几乎包括了在国内销售的所有车企。据媒体不完全统计,目前采取各种优惠的汽车品牌近40家,涉及车型上百款,甚至之前很多完全不愁卖的新能源车系也都不得不加入进来。

降价原因复杂

究竟是什么原因导致了这场史无前例的大降价呢?周玉山直言,这次降价潮超出了他的预料,“这不是一两家车企的行为,而是整个行业出现了降价潮。虽然有的车企只是跟风喊降价,实际可能并没有降多少,但这次降价波及的范围还是很广。”他认为,个别车企降价的原因不难理解,比如存货太多,甚至存在资金链断裂的风险,所以就需要自救,需要地方政府输血。而对于当地政府来说,车企不仅仅是纳税大户,而且对整个产业链上下游的拉动作用也非常强,关乎到很多企业的生死存亡,也关系着很多人的就业。所以当车企陷入绝境时,地方政府一定会出台一些政策,甚至现金补贴。

事实上,根据公开资料显示,汽车是湖北省第一大支柱产业,武汉经开区被称为“中国车谷”,拥有8家整车企业和13家整车生产工厂,而湖北省则聚集了约1400多家零部件企业、1578家汽车产业规模相关企业。2022年湖北省百强企业名单中,在规模营收、利润总额以及纳税总额位居全省第一的正是东风集团。然而近年来,东风汽车集团销量不断下滑。2017年~2021年,销量从412万辆一路下滑至327.53万辆。到了2022年,销量更是跌落至246.45万,在中国七大国有汽车集团中排名第七。最近,东风集团在港交所发布的产销快报显示,今年1-2月集团累计销量仅为26.2万辆,同比下降48.48%,几近腰斩。如果此时地方政府不出手输血,再拖下去恐怕会殃及整个产业链。

对于有说法认为本轮降价潮是燃油车企急于电动化转型,所以抛售燃油车。周玉山认为这波降价潮的原因比较多,比如被称为“世界上最严格的排放标准”的国六B将从今年7月1日开始执行,低于国六B标准的汽车不能销售、注册、上牌,窗口期只剩下4个月。但他认为电动化转型并不是主要原因。“电动化领域,不论是技术,还是市场,或者基础设施,当下都没有出现突破性和颠覆性的变化。”周玉山说,在上述诱因不存在的情况下,车企不会贸然把燃油车全部清掉,然后全部转产电动车。

乘联会秘书长崔东树则认为,本轮降价促销的主要原因是国家希望促进内需,同时地方政府希望推动汽车消费,所以就需要一些热点事件去拉动,车企采取了限时降价这种吸引眼球的做法,带来了比较大的效果。由于效果突出,其它车企和地方政府看到后,也开始学习模仿,进而产生了我们看到的降价潮。

与周玉山看法类似,在崔东树看来,汽车行业内出现的大甩卖现象与国六B车型清库存关系密切。乘联会预计,随着国六B标准执行日期逼近,车企将会逐步加速老车型清库,价格也将松动。回首2019年,在排放标准国五切换国六前夕,也出现过“单车优惠5万-10万”,“买一辆车送一辆车”的惨烈降价,不过波及范围尚不及这次。

其实早在2月中旬,崔东树就已经在公众号撰文称,2023年1月乘用车市场零售达到129万辆,同比去年降38%,较上月环比下降40%,无论同比增速与环比增速都是本世纪以来的1月最低数据。他当时就曾发出提醒说,从333万台的库存水平和预期的春节后市场恢复平缓判断,建议行业对未来市场谨慎设定产销节奏,尤其燃油车及时调整生产节奏,及时消化经销商历史库存。

果然,不到半个月,汽车行业就爆发了全面的降价潮,燃油车尤为突出。

燃油车或将加速没落

对于普通消费者来说,降价当然是好事,该出手时就出手。但如此大规模的降价对中国汽车行业会有什么影响呢?会不会加速新能源车取代燃油车的速度?业内人士认为,随着插混车型的爆发,成本的控制,传统燃油车的生存空间将不断缩小。

数据显示,今年1-2月,国内汽车销量排名前十位的企业集团销量合计为256万辆,同比下降24.8%。与之相对应,新能源汽车销量排名前十位的企业集团销量合计为80.1万辆,同比增长32.2%。燃油车和新能源车已经出现了强烈的此消彼长的现象。

其实,在2月份电动汽车百人会媒体交流会上,全国政协经济委员会副主任苗圩就表示,“新能源汽车对于燃油车汽车完全是一个此长彼消的替代关系,真正要控制的是燃油车的产能过剩。”随着燃油车这波迅猛的降价潮,不少媒体甚至喊出了“燃油车驶入黄昏”“燃油车被逼上价格战绝路”……

媒体们也并非危言耸听。毋庸置疑的是,这轮惨烈的降价潮必然加速行业大洗牌。这不仅仅是燃油车彼此之间的价格战,也是燃油车和新能源汽车的对决。高工智能的数据显示,2022年中国市场(不含进出口)新能源车型交付均价降至17.56万元(同期燃油车交付均价为17.59万元),这是自2018年以来,两大对立市场的首次价格倒挂。而这一次,在新能源车打响价格战之后,燃油车也不得不跟进。新能源车经过这么多年的低调发育,新旧势力终于走向了分庭抗礼。很显然,血条不厚的车企会被首先淘汰出局。

鹬蚌相争,渔翁得利。至于谁能笑到最后,我相信是消费者。

【本文来自易车号作者汽车梦想秀V,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关】

特斯拉攻占欧洲,但德系车财报依旧美丽,只是因为燃油车?

作为汽车的发源地,德国车在全球范围内都有着极强的号召力。对于中国车市而言,也毫不例外。无论是定位亲民的大众,还是传统一线豪华品牌的BBA,甚至是能够“走量”的超豪华品牌保时捷,都是同级品牌中的佼佼者。但俗话说船大难掉头,面对汽车电气化的“弯道超车”,以及中、美等电气化车型的崛起,甚至是反攻。曾经被消费者与行业奉为圭臬的德系车,是否还能延续辉煌呢?参考它们去年的财报信息,或许能够一探究竟。

利润增速远高于销量,燃油车功不可没虽然各家德系主流品牌在总销量的表现上各不相同,但在赚钱这件事上,大家的表现都出奇的一致。比如说,前面提到的五大德国汽车集团或品牌(奔驰、宝马、大众集团、奥迪、保时捷)中,只有奔驰与保时捷在去年(2022年)实现了销量意义上的同比正增长。并且增长幅度也并不大,分别仅为5%(奔驰)与2.6%(保时捷)。以大众集团来看,全年销量同比下滑了7%。而旗下豪华品牌奥迪的销量同比下滑幅度约为3.9%。另一家德系豪华车企宝马集团,去年销量也同比下滑了4.8%。

但是在赚钱方面,德系车企们的表现几乎是一片彪红。除了大众集团未计入特殊项目支出的营业利润为225亿欧元,同比“仅”增长12.5%之外,其余两大集团与保时捷品牌预计都将取得超过四分之一的夸张增速。已经公布答案的保时捷与奔驰情况最简单,作为IPO后的首份财报,保时捷销售利润达到68亿欧元,同比增长27.4%;而奔驰息税前利润大幅增长28%至205亿欧元。而去年总营收同比增长28.2%之后,达到1426亿欧元的宝马集团,几乎追上了奔驰的表现。

仅从这几家德系主流车企的内部对比,其实就不难发现,相对更加走量,且车价整体相对亲民的大众集团,在成绩单上的表现会稍显一般。根据大众集团财报的表述,集团受芯片短缺、供应链压力的影响较大,特别是上半年交付量同比下滑22%,损失较大。这一客观因素恰好印证了较多的“廉价”车型对于赚钱的影响。而明确做出产品调整的奔驰,则是给老乡们又“上了一课”。2022年奔驰的产品均价同比上涨了9%,相比2019年更是提升了43%。旗下迈巴赫系列销量同比增长更是达到了41%。卖更贵的车,便能有更高的溢价,在努力提升高端豪华与核心豪华产品的销量占比,并减少所谓“新生代豪华”的数量之后,2022年奔驰乘用车的销售利润从13.1%进一步提升至14.6%。

问题是,在高溢价的燃油车仍然在“收割”全球市场的同时,德系车企们大多已经叫停了在该领域的研发投入。以BBA集体出现利润下跌,且还没有完全转身电气化的2018年为例。宝马、奔驰在当年的研发投入都逼近了70亿欧元大关。即使对善于赚钱的奔驰而言,这一研发成本也相当趋近于当年的净利润水平。但在净利润相比2018年几乎翻倍之后,奔驰去年的研发投入也不过是水涨船高来到85亿欧元的水平。电气化与燃油车两条腿走路,并没有加重奔驰等传统德系豪强的研发压力。反而能够在少投入甚至不投入的环境下,进一步提升燃油车的溢价能力。

玩电动车,中国人的钱,德国车也要继续赚不过全球主流车市电气化的发展速度极快,比如德系车的传统利润沃土中国市场,去年新能源车渗透率就已经超过了四分之一。而德系车的欧洲老家,也正在被特斯拉高速攻占。即便德系车能在燃油车末期继续收割,恐怕这种好日子也持续不了多久了?要是这样认为,就把它们想简单了。

如果说在燃油车为基础的大盘销量上,德系车们的整体数据显得不温不火。那么将新能源车剥离出来之后,德系车的销量表现同样是相当耀眼的存在。以奔驰为例,去年仅纯电动车销量就接近15万辆,同比增长67%。而隔壁宝马的纯电动车型销量则是翻倍,占集团总销量的9%左右。就算是德系车中最有走量压力的大众集团,其纯电动车去年交付量也超过了57万辆,增速超过了四分之一。

就算以在产业链完整度、消费者接受度,以及电气化产品选择丰富程度上,都能引领全球的中国车市为例。仅大众品牌的新能源车交付量就超过了20万辆,增幅超过37%,其中纯电动车占比接近7成,ID.系列销量基本翻倍。奔驰品牌的新能源车在中国市场销量增幅则达到143%,宝马仅纯电动车在国内销量增幅也超过了90%。更关键的是,在新能源车产品种类方面,德系品牌还处于上升阶段。以宝马品牌为例,2023年预计将为中国消费者带来多大11款纯电动产品。

新能源领域并不能阻拦德系车的继续扩张,一方面受到传统产品的口碑影响,另一方面则是品牌本身的认知度以及美誉度加持。前者比较具有代表性的方面,比如今年要引入的宝马X1与奔驰GLC等拳头产品,都会带来相应的插混等深度电气化产品。在原本产品的口碑,以及换代后产品力的整体大幅提升基础上,也会连带电气化产品线的认可度。后者本不必多说,但电气化之后,德系车又增加了新玩法。以smart和MINI为例,其纯电动产品来自“深度授权”、“参与研发”后与中国车企之间的深度绑定。加上先期落地的纯电smart产品的热销,这既是对中国车企在新能源技术上的肯定,但同样也是对德系汽车品牌在认知度上的认可。

其实新能源上的逻辑也可以倒推回燃油车,以及德系品牌整体的市场表现。从汽车这一工业产品的赛道构成的那天开始,德系车企就不曾在这条赛道上失速。百余年的沉淀造就了在全球范围内都极为宽阔的品牌护城河。电气化虽然给了诸如特斯拉,以及中国造车新势力或新能源车企们,迫近与德系品牌距离的机会。只不过,这一距离不会在新能源汽车这条赛道还处于初期阶段的时候,就能最终决出胜负。

【本文来自易车号作者路咖汽车,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关】