上半年过去了,新能源市场谁在吃肉,谁在喝汤?

2022 年已过半,上半年的新能源车市有起有伏,但总体仍然向好。根据乘联会数据,6 月份新能源乘用车零售销量 53.2 万辆,环比增长 47.6%。可以说,新能源的大势已经不可阻挡。

不过乘联会的数据只能看到整体情况,并不能直观的看出哪些价位区间的车型卖的更好以及具体品牌的车型销量情况等信息。

按照国家规定,新车上路必须购买强制保险,也就是说汽车上险量代表了具体卖到消费者手中的车辆数量,是较为真实的销量数据,反映了车市的真实销量情况。

日前,6 月份的上险数据正式出炉,车东西对 1~6 月的新能源上险数据做了整理,可以更加清楚地看到整个新能源市场的具体表现。以下是车东西团队归纳的多个重点:

1、比亚迪继续屠榜,多个价位区间榜上有名。2、10 万元以下微型纯电小车上险数据断层明显,整体市场增长乏力。3、比亚迪上半年上险量为 63 万台,特斯拉仅 22 万台。4、20 万~30 万元市场特斯拉 Model 3 和比亚迪汉上演“神仙打架”,半年上险量均超 6 万台。5、30 万元以上纯电市场依旧是特斯拉的主场,一辆 Model Y 顶蔚来“四兄弟”。6、插混车型竞争激烈,比亚迪 DM-i 车型占据前二,理想 ONE 冲上前三。7、新造车企业全面爆发,各个价位区间内均有新造车的身影。8、大众在一众合资企业中表现亮眼,上险数据遥遥领先。

微型车称霸十万以下市场,五菱一骑绝尘

10 万以内的纯电车型一直广受消费者青睐,虽然一提到十万以内的纯电车,大家就会想到五菱宏光 MINI EV,但在这个区间里,还有其他品牌可选。例如奇瑞、长安和长城欧拉。如果想要空间更大一些,还可以选择哪吒 V 和零跑 T03 等车型。

统计数据显示,今年上半年,10 万以内纯电车型上半年上险量排行第一是五菱宏光 MINI EV。这款车自发布以来,便凭借亲民的价格和多变的外观俘获了很多消费者。目前,这款车的起售价仅为 3.28 万。

▲ 10 万元以内热门纯电车型上险量情况

紧跟在五菱宏光 MINI EV 后的是奇瑞的两款微型车:奇瑞 eQ1 和奇瑞 QQ 冰淇淋。不过,奇瑞的这两款微型车上半年上险量之和也达到了 7 万多。由此可见,奇瑞也是微型车市场里的强势玩家。

有意思的是,虽然奇瑞 eQ1、奇瑞 QQ 冰淇淋和长安奔奔这三款车上险量也都破了三万,但是上险量总和还是和宏光 MINI EV 略有差距。

▲ 五菱宏光 MINI EV

断层式的差距或许是因为这三款车的售价略高于五菱宏光 MINI EV,其中,奇瑞 eQ1 起售价为 7.39 万,QQ 冰淇淋起售价为 3.99 万,长安奔奔 EV 起售价为 4.98 万。

在 10 万以内热门纯电车型上半年上险量排行里,哪吒 V 也出人意料得排到了第五。哪吒作为造车新势力,能在纯电平价市场取得这样的成绩已经算很不错了。

▲ 哪吒 V 魔女版车型

哪吒 V 车型不同于榜单的前四款微型车,这款车是一台小型 SUV,起售价 7.99 万,而且还支持远程启动,因此也凭借较微型车更为宽敞的空间和高性价比收割了一大批用户。

值得一提的是,尽管零跑和哪吒一样都是造车新势力,零跑 T03 上险量却紧跟长城欧拉黑猫。这是因为最高配置的欧拉黑猫 NEDC 续航虽然能达到 410 公里,但指导价为 8.48 万。而零跑 T03 皓玉版售价为 7.99 万,NEDC 续航可以达到 403 公里。

▲ 零跑 T03

在榜单的后五名里,长城的两款车欧拉黑猫和白猫已经停售,目前长城销售的应该是库存车,或者是之前的车完成了交付。

如果这两款车不停售,上险量和排名应该会更高,因为欧拉黑猫和欧拉白猫的 NEDC 续航范围在 360~410 公里之间,续航更占优势。

▲ 欧拉黑猫

剩下的两款车分别是江淮思皓 E10X 和宝骏 KiWi EV。有车主在论坛透露,价位在 7 万左右的微型电车,江淮思皓 E10X 现车更多,提车比其他车型更快,这可能也是其热销的一大原因。

而宝骏 KiWi EV 作为宏光 MINI EV 的兄弟车型,或因售价虽在 8 万左右,但是 NEDC 续航仅有 305 公里,所以排名稍后。

不过,宝骏 KiWi EV 相较于宏光 MINI EV,多了刹车辅助、牵引力控制、车身稳定控制这三项安全功能,副驾驶还配备了安全气囊,所以也受到了消费者的青睐。

▲ 宝骏 KiWi EV

综合来看,十万以内的可选车型还比较多,但出于成本考虑基本上都是微型车为主,但即便如此,消费者也可以根据自己对于续航和空间的需求来灵活选择,如对续航没有要求,但购车成本有限的用户多选择了宏光 MINI EV;而对续航和空间都有一定要求的用户也可以选择哪吒 V、零跑 T03 等车型。

目前来看,这一市场仍然有很大的增长空间,随着新能源汽车下乡等活动的推进,微型车的销量或许还将会继续增长。

比亚迪四款车上榜,埃安两款车在列

接下来让我们来看看,上半年 10~20 万元的纯电热门车型市场表现如何?

▲ 10~20 万元热门纯电车型上险量情况

首先,比亚迪在 10 款热门车型席位中占据 4 个席位,继续夯实着其新能源头部车企的地位。其中,元 EV 上半年上险量达到了 80530 台,位列榜单第一;而秦 EV 以接近 7 万台的上险量位列第二;第三名比亚迪海豚上半年的上险量达到了 53620 台,另一款比亚迪宋 EV 上险量 28093 台,排在第七。

这样一来,比亚迪就凭借元、秦、海豚、宋占据了四个席位。

仅在这一榜单中,比亚迪的上险量就超过了 23 万台,这也从侧面证实了比亚迪的在此市场中的绝对地位。

▲ 比亚迪元 PLUS

除了比亚迪,广汽埃安也有两款车上榜。AION Y 和 AION S 排在第 4、第 5 位,上险量都在 3 万多台左右,数据相对较强。广汽埃安电车卖的不错,也可以证明广汽的新能源转型还算成功。

▲AION Y

而新造车也表现不俗,小鹏 P5、哪吒 U 上半年的上险量也都超过了两万台。其中,小鹏 P5 搭载了激光雷达,辅助驾驶和智能化水平较高。此外,P5 的轴距达到了 2768mm,内部空间相对较大,在这一价格区间的优势较为明显。

P5 平均每月的销量能够超过 4000 台,哪吒 U 的月均销量也能达到 3700 多台。对于新造车企业来说,单款车型能够达到近 4000 台的月销量,成绩还算可以。

▲ 小鹏 P5

而排名第十的车型为风神 E70,这款车上半年的上险量达到了 19546 台。不过这款车虽然销量不错,但却不常见,或许是 B 端市场表现比较好。

整体来看,10~20 万元的纯电市场仍被比亚迪占了大头,小鹏、哪吒等新造车企业也取得了不错的市场份额。但除了东风、广汽、比亚迪外,其他传统车企如长安、一汽等车企则未上榜。

值得注意的是,10~20 万元的热门纯电车都是国产,而在油车市场这一区间卖的好的则更多是合资车型。以乘联会公布的 1~6 月轿车销量榜为例,销量前十的轿车大部分都为合资车,与纯电榜单区别较大,这也说明在新能源方面,国内车企做的更好。

▲ 1~6 月轿车销量榜(图源:乘联会)

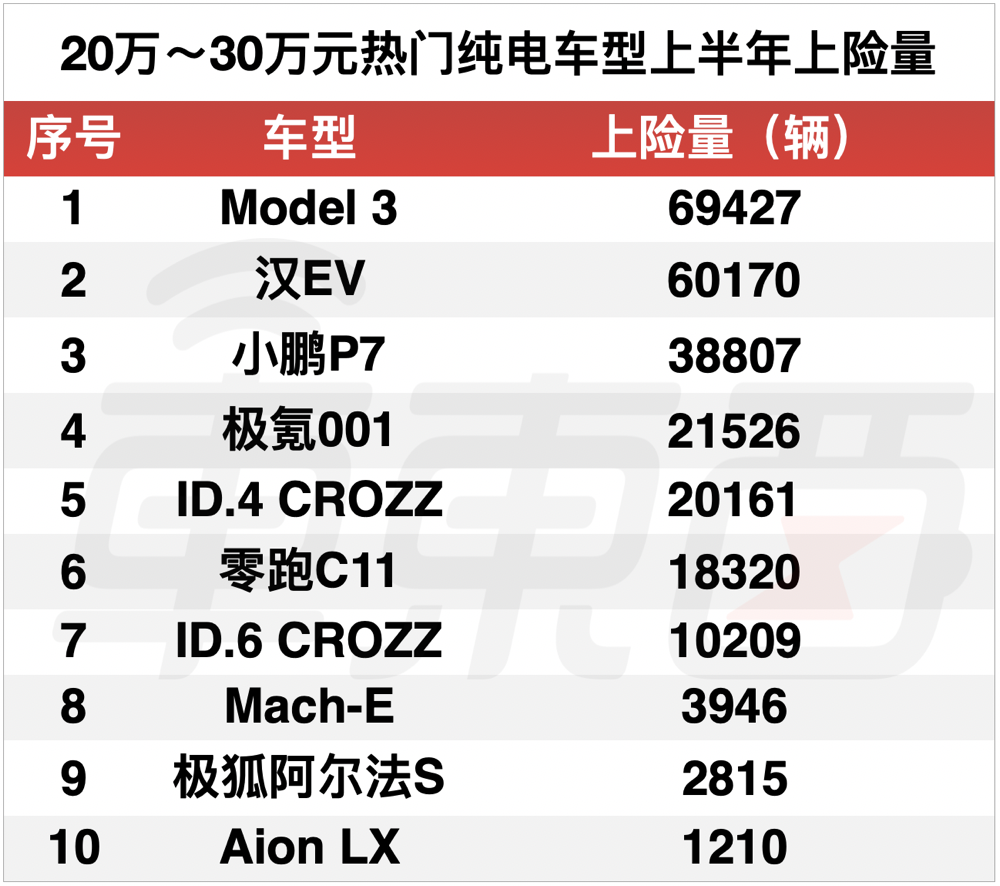

Model 3 比亚迪汉势均力敌,小鹏 P7 登榜

20 万~30 万元这个价位区间也是各家车企竞争极为激烈的一个区间。

▲ 20~30 万元热门纯电车型上险量情况

在这个价位的纯电车型中,特斯拉的 Model 3 牢牢占据了榜单的第一,上险量达到了 69427 辆,比排在第二的比亚迪汉高出了 9000 多台。

▲ 特斯拉 Model 3

今年 4、5 月份,因为上海工厂受到疫情影响一度停摆,特斯拉在这两个月反常地出现了极低的交付数据。尽管如此,整个半年的成绩仍然证明了特斯拉目前在国内纯电市场的号召力。

往后看,比亚迪汉 EV 的表现也非常亮眼,上半年的上险量也突破了 6 万台,达到了月均上险破万的成绩。可以说,作为比亚迪的旗舰纯电轿车,汉 EV 已经帮助比亚迪在中高端的纯电市场占据了一席之地。

▲ 比亚迪汉 EV

随着后续比亚迪另外一款热门车型海豹的上市,预计后期比亚迪军团还将会有新的名字上榜。

对比来看,在 20~30 万元热门纯电车型上半年上险量榜单里,特斯拉 Model 3 和比亚迪汉 EV 上险量都破了 6 万辆,比第三名小鹏 P7 的 3 万多辆几乎多了一倍。

▲ 小鹏 P7

由此可见,在 20~30 万元的区间里,特斯拉和比亚迪之间竞争更加激烈,其他的车型处于追逐状态。

另外,从数量上来看,在前十榜单中,半年上险量过万的车型有 7 款。其中,新势力中小鹏、零跑的主力车型小鹏 P7、零跑 C11 均榜上有名,他们在续航和智能化配置上都更出色;而极氪的表现也不错,看来经过了前期的沉淀,极氪的市场认可度已经慢慢打开。

合资车企中,只有大众的两款车型上榜,分别是 ID.4 CROZZ 和 ID.6 CROZZ,这也是榜单上首次出现合资车。这也从侧面证明了,当前各合资车企中,大众的转型步伐最快。

▲ 一汽大众 ID.4 CROZZ

据了解,ID.4 CROZZ 和 ID.6 CROZZ 是大众进行电气化转型后打造的,属于大众 ID.家族,基于大众 MEB 平台打造的,目前南北大众都在售卖这两款车。

值得注意的是,纵观整个榜单,该价位区间的各车型上险量断层比较大。

除了前两名迈过了 6 万台的门槛,其余车型表现都只能算“还可以”。甚至有的车型半年的上险量只是刚刚破千。所以在这个价位区间中,赢家通吃的态势目前还是非常明显的。但从极氪 001、零跑 C11 等车型的表现来看,新车型仍然还有不少机会往前冲。

Model Y 上险量超 15 万,断层领先其他车型

30 万元以上的纯电市场一直是豪华车企的必争之地。

像是特斯拉、蔚来、宝马、奔驰等车企一直在 30 万元以上的纯电市场竞争激烈。

▲ 30 万元以内热门纯电车型上险量情况

从榜单上来看,特斯拉 Model Y 凭借一己之力与其他车型拉开了巨大差距,上半年上险量达到了 152953 台,几乎是其他车型上半年上险量总和的 2 倍。

▲ 特斯拉 Model Y

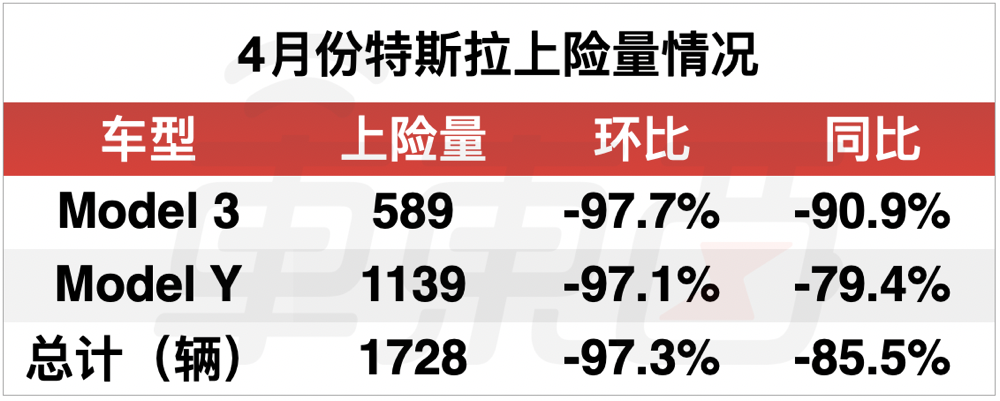

要知道,特斯拉今年 3 月份受到上海疫情影响,工厂停工,4 月的交付量非常惨淡,最畅销的车型 Model Y 的上险量为 1139 辆,环比下降了 97.1%,同比下降 79.4%,下降幅度非常明显。而另一款车 Model 3 的情况就更惨了,上险量仅有 589 辆,环比和同比下降幅度都超过 90%。

▲ 4 月份特斯拉上险量统计

之后随着上海地区复工复产的有序推进,特斯拉在 5 月份强势回升。上半年的特斯拉的销量在 30 万以上的纯电车型中断层领先。

虽然特斯拉 Model Y 遥遥领先,但蔚来的上险量也可圈可点,目前在售的 4 款车都登上了榜单,且排名都算靠前。在蔚来之前,基本上没有国内车企能够在 30 万以上市场有亮眼的表现。

▲ 蔚来 ET7

让人比较意外的是,高合也以接近 3000 台的上险量上榜。要知道,高合 HiPhi X 的售价在 57~80 万,属于高端豪华纯电车型,而这一区间一直都是 BBA 的领地。高合能够在豪华纯电市场有一席之地实属不易。

然而有人欢喜有人忧,BBA 阵营的数据就不太让人满意了,除了宝马 iX3 上险量突破两万台外,奔驰的两款纯电车型只有 2000 余台。

▲ 宝马 iX3

而宝马 iX3 为油改电车型,并且折扣力度大,并非宝马的纯电平台车型。此前,宝马纯电轿车 i3 上市,当 i3 交付后,宝马可能会在纯电市场有更好的表现。

同时从上半年的上险量数据来看,一汽的纯电转型走的并不顺利。作为重头戏的一汽红旗 E-HS9 的上险量仅有 1823 台。同时其他榜单也少见一汽新能源车型的身影,要更好地迎接电动化,一汽也要拿出更多的诚意来推出新车型了。

▲ 红旗 E-HS9

总体来看,30 万以上的纯电市场仍被特斯拉占据绝大部分市场份额,不过像蔚来、高合等车企也开始逐渐发力,市场份额也在扩大。这一高端市场也不再是国外车企的应许之地了。

四款比亚迪插混车热销,理想问界表现亮眼

今年上半年插混市场火爆,不仅比亚迪混动车型开始热销,理想 ONE 的市场表现也一如既往地优秀,横空出世的问界 M5 也开始强势崛起,奔驰和宝马也在插混市场证明了其实力正在上升。

▲ 10 款热门插混车型上险量情况

比亚迪的两款车比亚迪宋家族 DM-i 和比亚迪秦家族 DM-i 毫无疑问地占据了插混车上半年上险量的前两名,自这两款车上市以来,多次夺得当月新能源销量排行榜的前几名。比亚迪今年上半年销量猛增,和这些插混车型热卖也密不可分。

而理想 ONE 也凭借多样的智能化功能、宽敞的车身,打响了“奶爸车”的名号,当之无愧地成为上半年增程式销量第一的车型。理想 ONE 的月销量也一直很好,之前理想汽车多次月销破万,都是靠着理想 ONE 这一款车实现的。

▲ 理想 ONE

不得不说的是,比亚迪的实力不容小觑,唐 DM 和汉 DM 上险量排名也紧跟理想 ONE,和前两款比亚迪插混前后夹击理想 ONE。

之后便要数今年 3 月才开始大规模交付的问界 M5,在华为光环的加持下,问界 M5 迅速成为这一市场的黑马车型,之后推出的问界 M7 可能也会有不错的销量表现。看来,比亚迪和理想在插混市场也要有压力了。

▲ 问界 M5

值得一提的是,奔驰和宝马作为豪华车代表,他们的插混车型卖得还算不错。今年上半年奔驰 E 级插混和宝马 5 系插混车型的上险量也都破万了。

▲ 奔驰 E 级插混

而长安和岚图的插混车型长安 UNI-K 和岚图 FREE 表现得一般,每月平均上险量在 1000 台上下浮动。

综合来看,上半年比亚迪占据了十款热门插混车型排行榜上近半名额,理想 ONE 杀进前五,问界 M5 初露锋芒,奔驰和宝马也跃跃欲试,长安和岚图则在插混上还有很长的路要走。

宋半年上险近 17 万,海洋网仅海豚破 5 万

比亚迪今年在新能源市场上的表现实在太过亮眼,连续数月销量突破十万,甚至一举超过了常年排在其前面的老大哥吉利、长城等车企。那么究竟比亚迪哪款车卖得最好?我们通过统计其上险数据得出了最真实的排名。

因为比亚迪的各车型中分有纯电、插混各个版本,为了便于统计,在此不做能源类型的区分,仅看车型类别。

▲ 比亚迪上半年各车型上险量情况

根据统计,上半年中比亚迪上险量排名第一的车型是宋家族车型,前半年的上险量达到了 167249 台,紧随其后的是秦家族,总上险量超过了 15 万台。这两款车的热销说明比亚迪的主要市场还在这 10~20 万的价格区间。

▲ 比亚迪宋 Pro DM-i

除了前两名之外,其余车型的半年上险量都在 10 万台之下,其中比亚迪汉、元两款车型距离 10 万大关已经非常接近,分别达到了 9 万多台和 8 万多台的成绩。其中,比亚迪汉的高销量说明比亚迪在追求高端化方面已经取得了初步的成功。

在前十名的榜单中,比亚迪的王朝网车型和海洋网车型基本各占一半,但差距也比较明显。王朝网车型基本都排在前五,而海洋网车型中只有一款海豚以 53620 台的成绩打入了前五。

▲ 比亚迪海豚

海洋网中,仍然有不少 e 系列车型在售,但从上险数据来看,这些车型只有一款 e2 的半年上险量破万,其余的都显得后继乏力。

据了解,海洋网车型的销量之所以没有王朝网车型好,是因为其在去年 11 月刚刚发布,而且目前该系列还未推出太多新车,只有海豚在大量交付。

而今年刚刚上市的海洋网新车型驱逐舰 05 的表现得也不错,上市仅数月,上险量就已经接近一万大关。作为一款搭载了比亚迪 DM-i 混动技术的新车,这样的成绩也证明了当前比亚迪在混动车型市场中的竞争力。

▲ 比亚迪驱逐舰 05

今年比亚迪的海洋网将会有多款新车陆续亮相,而此前已经开启预售的比亚迪海豹也频频受到热议,预计今年海洋网将会迎来新一波的爆发。

▲ 比亚迪海豹

去年 12 月,在比亚迪投资者电话会议中,比亚迪方面表示 2022 年新能源汽车销量目标大概在 110~120 万辆之间。而车东西通过上险量的计算,发现比亚迪在今年上半年所有车型的上险量已经达到了 63 万台。鉴于比亚迪此前已经正式停产燃油车,因此这 63 万台都是其新能源车型的销量。如果照此趋势,今年全年比亚迪的销量将达到 120 万台以上,高于其去年的预期。

结语:新能源车市格局正逐步稳定

通过上半年的新能源汽车上险量数据,我们也可以看到新能源市场的大致格局。

首先就是 10 万级以内的纯电市场仍然火爆。五菱宏光 MINI EV 一款车的上险量就达到了 15 万台,虽然其他车型上险量与其相比少了十万台,但其他微型车的上险量也比较能打。

其次插混车型受市场高度认可。以比亚迪上文的上险量数据为例,其混动车型的上险量约 30 万台,而在其纯电车型的上险量则在 23 万台左右,其混动要比纯电更受欢迎。目前比亚迪、吉利、长城、广汽等车企都在混动方面发力,这一市场还将会继续增长。

然后是国内传统车企在电动化转型方面正在逐步拉开差距,虽然各车企的电动化转型步伐大致相同,但经过几年的发展,已经拉开了差距,而落后的车企如果不能迅速转变,或许会在未来淡出消费者的视线。

最后则是海外车企的电动化进程受阻,在国内新能源车市中,合资车企的车型并不具备竞争力,目前这些车企都在考虑将自己的王牌纯电引入国内,但究竟能取得怎样的成绩还不好说。

蔚小理加特斯拉都干不过比亚迪?比亚迪到底赢在了哪儿?

上半年度就是这样过去,针对新能源车公司来讲,2022年的上半年度,也算是波澜起伏了,尤其是4月份,由于新冠疫情的危害,诸多汽车企业的交易量全是被大跌。

那样全部上半年度,大伙儿的真正销售量怎样,我个人总结了一下,还可以用一句话来归纳,那便是“蔚小理+特斯拉+华为,也没有打胜比亚迪”。

先讲比亚迪,2022年上半年度,新能源车上险量为63万部,相当于月平均10.5万部,真真正正迈进了10万的月时期。再讲蔚小理这三大造车新势力,威马汽车1-6月的交付量为68983辆,而理想化的交付量为60403辆,而蔚来汽车的交付量为50827辆。

这三知名品牌总计的交付量为180213辆,这一或是交付量,与具体的上险量会出现一定的差异。再看华为公司,华为公司虽然不造成,但赛力斯车辆,其实也算得上华为汽车了,终究华为公司深层次参加了问界M5的打造出,从设计方案到技术性等,赛力斯仅仅代工企业来讲。

与此同时赛力斯的销售量,大部分也都是问界M5奉献的,而1-6月份,赛力斯的销售量为21581辆。再看看特斯拉,2022年上半年度,特斯拉全世界范围之内交付新汽车56.4万台,可是在中国销售市场,全部上半年度,特斯拉的上险量仅为22万台。

因此人们就能够算一算了,特斯拉22万台,蔚小理18万台,华为公司2.2万台,总计为42.2万台,与比亚迪的63万台,差的实际上还很远。乃至大家再把咤、零跑、极氪算进来,这7大造车新势力,加上特斯拉,总计其实就是56万台上下,不如比亚迪。

先从全球销量看来,特斯拉上半年度为56.4万,也比不上比亚迪,看得见在今年的的比亚迪究竟是不是很猛。实际上,在2018年的情况下,比亚迪与特斯拉的差别不大,当初特斯拉交付24.52万台,比亚迪交付新能源车24.78万台,相距仅0.26万台。

之后2019-2021年持续三年,特斯拉全是超过了比亚迪,成全世界销售冠军,而且差别好像越来越大,直令人感觉比亚迪掉队了。但从2022年看来,比亚迪又跟了上去,乃至反超特斯拉,这可以证实,中国在新能源车里的兴起,大家觉得呢?

新能源汽车销量占比89%,特斯拉小鹏都不如它,比亚迪凭啥?

文|Lei

要说谁看完8月销量成绩单后最开心,比亚迪当属其中之一。

日前,比亚迪公布了8月销量。

8月比亚迪总销量为68531辆,同比增长64.3%。其中,新能源 汽车 销量为61409辆,同比增长192.6%,占比达到总销量的89.6%。

乘用车销量为60508辆,纯电动 汽车 和插电混合动力 汽车 销量分别为30382辆和30126辆。

比亚迪汉系列销量高达9035辆。而光汉这一个系列的车型,就已经超过了蔚来、小鹏等新势力。

此外,比亚迪新能源车的日销量已经达到1981台。而这个数字,要超过蔚来、理想、小鹏等新势力一个月的总交付量,分别只需要3天、4天、5天。

虽然新势力风头正盛,但从数据来看,要真正成为国内新能源 汽车 老大,比亚迪仍是新势力面前需要跨过的一座大山。

新势力就是不如老牌车企?

面对新势力的频繁进攻,许多老牌车企像极了歌词里所唱的"你爱或者不爱我,我就在那里不来也不去"。

只是有的老牌车企"岿然不动"的底气来自于实力,有的则单纯因为懒惰。比亚迪就属于前者。

从销量上可以看出,DM车型以及EV车型分别占据了比亚迪乘用车新能源 汽车 销量的半壁江山。很明显,DM-i超级混动技术和刀片电池对比亚迪的销量贡献功不可没。

可以说,新势力之所以在短时间内还无法追赶上比亚迪等老牌车企,技术实力是一个极其重要的原因。

无论"蔚小理"多么来势汹汹,在新能源 汽车 最关键的电池上,它们都还得靠"外包"。不像比亚迪,自己就是自家新能源 汽车 电池的供应商。

品牌效应

除了技术实力外,14年以来,如雨后春笋般出现的新势力,缺少一定的品牌积淀。

像比亚迪,26年的 历史 使它已经建立起了较为完整的销售和售后系统,在燃油车市场的多年经验积累,使它拥有比其他品牌更多的信任。

在众多新势力纷纷喊着"扩大门店"的时候,比亚迪已经快人一步,能够"坐享其成"。相信或许会有人愁在哪里才能买到"蔚小理",在哪里才能充电,但没人会愁买不到比亚迪。

它省下来的这些时间,在新能源 汽车 时代到来之际,也更够比别人更快速地投入到技术研发当中。

活着才是胜利?

造车新势力企业,大部分都是从互联网领域跨界而来。在 汽车 智能化、网联化等未来趋势上占有优势。

它们以新能源、智能化为卖点,以雄心勃勃的量产计划和炫目的概念车为开始。然而,短暂风光后,这些造车新势力纷纷陷入烧钱、亏损的境地。因此,有人将"活着",当做是造车新势力的"胜利"。

然而从目前比亚迪等众多老牌车企在新能源 汽车 上的突破上来看,能不能"活着",已经不再是衡量一个新势力"成与败"的标准。"谁活得更好"才是新势力长久立足的根基。

写在最后

"蔚小理"等为代表的造车新势力从互联网端杀入,它们有远见,但在"制造"上,却缺少实力。新势力的逆向开发,虽然更简单、速度更快、成本更低,但创新升级也更难。

而比亚迪的8月销量成绩单,也许正好能让新势力学习一下正向开发的能力。