小编7 月 14 日消息,在今日举行的财报电话会上,台积电发布了 2 季度财报。财报显示第 2 季合并营收约达新台币 5,341.4 亿元(约人民币 120.5 亿元),税后净利润约 2,370.3 亿元(约人民币 53.47 亿元)。

台积电表示,公司 2022 年销售额(以美元计算)预计增长 30% 左右,并且今年产能不会受设备供应延迟的影响。不过,目前客户需求仍超过公司供应能力,今年产能持续吃紧。

对于芯片需求前景,台积电称 2023 年将出现一个典型的芯片需求下滑周期,但整体下滑程度将好于 2008 年。同时,公司预计客户将开始减少库存,但目前高端智能手机库存不太多。因此对于台积电而言,2023 年依然是“增长之年”。

此外,公司 2023 年的增长将由先进技术支撑,高性能计算(HPC)将成为长期增长的主要引擎。公司目前预计 2023 年产能利用率将保持良好。

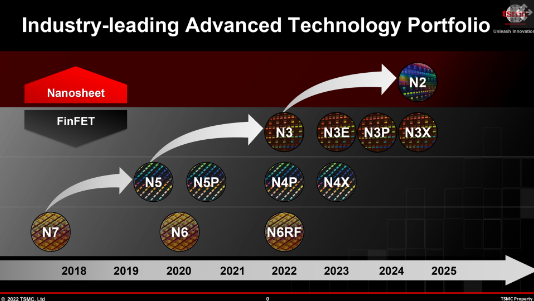

在下一代芯片投产时间点方面,台积电重申公司 3nm(N3)芯片将于今年下半年投产,明年上半年贡献营收。值得一提的是,台积电的 3nm 工艺有众多衍生版本,包括 N3、N3P、N3S、N3X、N3E,会陆续在未来两三年内量产。

对于 2nm 芯片(N2),台积电重申其将于 2025 年实现量产。2nm 芯片是台积电的一个重大节点,该工艺将会采用纳米片晶体管(Nanosheet),取代鳍式场效应晶体管(FinFET),这意味着台积电工艺正式进入 GAA 晶体管时代。其中,2nm 芯片相较于 3nm 芯片,在相同功耗下,速度快 10~15%。在相同速度下,功耗降低 25~30%。

小编了解到,台积电第二季度 5nm 制程晶圆出货量占据公司营收的 21%(前季 20%),7nm 制程晶圆出货量占据公司营收的 30%(前季 30%),本季度 5nm 制程工艺营收继续提升,但还未超过 7nm 制程工艺带来的营收。此外,台积电先进制程 (7nm 及更先进制程) 营收总占比达到 51%,较前季的 50% 继续扩大。

台积电2纳米芯片或2025年量产!这意味着什么?

据台媒《经济日报》报道,台积电的2纳米工艺将在2025年实现量产,市场预计它将超过竞争对手三星和英特尔。台积电的先进工艺进展顺利,预计3纳米工艺将在今年下半年投入批量生产。升级后的3纳米工艺(N3E)将在3纳米工艺一年后,即2023年投入批量生产,2纳米工艺预计将在2025年投入批量生产。作为全球最大的代工企业台积电和三星,仅这两家芯片代工企业的产值就占全球芯片代工市场的70%以上。这表明台积电在芯片代工领域有多重要,但即使像台积电这样的巨型跨国公司,仍然无法扭转规则变化造成的影响。

从芯片产业链来看,目前能够为7纳米以下芯片提供代工服务的只有三星和台积电两家公司。然而,28纳米工艺也是芯片性能的一个重要节点,14纳米工艺最初可用于智能手机。比起智能手机的芯片代工需求,目前实现28纳米芯片的国产化,也更能缓解国内芯片产能供应不足的局面。只有先有产能,逐步满足国内芯片设计公司的代工需求,才能在芯片代工领域不断前行。值得一提的是,国家相关机构已经开始推动芯片产业链的本土化布局。从EDA工业软件到光刻机、蚀刻机和原材料供应等设备,本地化的程度不断提高。

众所周知在技术领域,产品的升级换代是非常快的,现在在半导体行业,5纳米技术已经成熟,在不久的将来3纳米将成为市场的主流,在技术领域要拉开与对手的距离,只能用自己的核心技术来拉开。此外,台积电已经排定了一个预计耗资340亿美元的2纳米芯片项目,目前正在获得土地的规划许可,一旦获得许可,将很快启动整个项目。

台积电此举也显示,它不会在美国扩大产能,也不会将其高度先进的技术放在美国,因为美国随时可能通过各种手段迫使台积电进行所谓的 "技术共享"。技术是台积电的命脉,没有技术,收入必然下降,这对公司来说是致命的,尤其是面对美国这样一个不稳定的访客。

果然“芯片之王”!二季度净利大增76%,3纳米制程将在下半年投产

7月14日下午,“芯片之王”台积电发布2022年第二季度财报,公司营收利润均超出市场预期。公司第二季度营收5341.41亿台币,同比大涨43.5%,环比增长8.8%;净利润2370亿元台币,同比增长76%,环比增长16.9%;营业利润2621.2亿元台币,同比增长80%。

3纳米制程将在下半年投产

利润率方面,台积电二季度毛利率59.1%,超过公司预期56%~58%,创下 历史 新高;营业利润率49.1%,也超过了公司预期的45%~47%。第二季度每股税后纯利达新台币9.14元,也创下新高,超过市场预期平均值。

台积电还披露,在二季度的晶圆代工营收中,5纳米工艺所占的比例为21%,7纳米为30%,这两大工艺也就贡献了台积电二季度半数的晶圆代工收入。5纳米工艺的营收,在今年二季度仍低于7纳米,也就意味着台积电这一先进的制程工艺在量产两年后,仍未取代7纳米工艺,成为他们的第一大营收来源。

关于3纳米制程,台积电表示仍按时程将在下半年投产。而更先进的2纳米制程目前正按进度开发,预计在2025年量产。

公司预计第三季度营收为198亿美元至206亿美元;预计第三季度毛利率为57.5%至59.5%,市场预期为56.1%,营业利益率为47%至49%,市场预期为46.1%。公司还表示,长期毛利率达53%是“可实现”的;客户需求继续超过供应能力。台积电预计2022年营收(以美元计算)增长30%左右。

台积电表示,2023年将出现一个典型的芯片需求下滑周期,但整体下滑程度将好于2008年。

展望今年资本支出,台积电此前的预期是将达到400-440亿美元的 历史 新高,但是台积电董事长刘德音的最新说法是,今年资本支出规模可能落在400亿美元下方,明年资本支出仍言之过早,但长期台积电成长可期,仍会维持纪律性投资。

台积电总裁魏哲家也提到,由于供应链不顺使供应商面对考验,供应商面对供应链的考验包含先进与成熟制程,台积电今年部分资本支出会递延到2023年实现。

魏哲家表示,估计2023年半导体库存修正需要数季,但台积电确信会维持领先与持续成长,并确信公司本身设定15-20%年复合成长( CAGR)会持续并可达成。

有关2023年半导体库存修正的问题,魏哲家指出,目前看库存调整仍需要持续一段时间,2023年也会持续,不过台积电在2023产业库存调整之际估计仍将会是成长的一年。

各厂商加速扩大产能

2022年,全球半导体行业资本开支创下 历史 新高,半导体公司显著增加了资本开支以扩充产能。据ICInsights统计,2022年全球半导体行业资本开支将达1904亿美金,同比增长24%。在2021年前,半导体行业的年度资本支出从未超过1150亿美元。

台积电、三星、英特尔为扩大其在晶圆代工领域的优势,2022年纷纷加大资本开支,三家公司共占行业支出总额的一半以上。

台积电此前预计2022年资本开支达400-440亿,同比增长33.2%-46.5%,主要用于7nm和5nm先进制程扩产。三星2022年在芯片领域的资本支出约为379亿美元,同比增长12.46%。英特尔2022年的资本开支预计将达到250亿美元。

台积电在近期召开的技术论坛中指出,除了位于美国亚利桑那州、中国内地南京、日本熊本等3座12吋晶圆厂已开始兴建之外,2022 2023年将在中国台湾兴建11座12吋晶圆厂,并扩建竹南AP6封装厂以支持3DIC先进封装需求。

机构:预计全球晶圆代工增速开始放缓

TrendForce集邦咨询表示,观察2022下半年至2023年,高通胀压力使得全球消费性需求恐持续面临下修。然而,从供给端观察,晶圆代工扩产进程受到设备交期递延、建厂工程延宕等因素影响而推迟,预计将造成2023年全球晶圆代工产能年增率收敛至8%。

目前观察半导体设备递延事件对2022年扩产计划影响相对轻微,主要冲击将发生在2023年,包含台积电(TSMC)、联电(UMC)、力积电(PSMC)、世界先进(Vanguard)、中芯国际(SMIC)、格芯(GlobalFoundries)等业者将受影响,范围涵盖成熟及先进制程,整体扩产计划递延约2~9个月不等。

TrendForce集邦咨询指出,疫情前半导体设备交期约为3~6个月,2020年起交期被迫延长至12~18个月。时至2022年受俄乌冲突、物流阻塞、半导体工控芯片制程产能不足影响,原物料及芯片短缺冲击半导体设备生产,撇除每年固定产量的EUV光刻机,其余机台交期再度延长至18~30个月不等。

值得一提的是,俄乌冲突及高通胀影响各项原物料取得、以及疫情持续对人力造成影响,也导致半导体建厂工程进度延宕,此现象与设备交期延迟皆同步影响各晶圆代工厂于2023年及以后的扩产规划。

关于晶圆代工产能增速放缓,富途证券也持相同的观点。ICInsights此前曾预计,2022-2026年晶圆代工厂持续呈现20%成长;但随着AMD、苹果、英伟达在7月份公布下调订单量,富途证券认为在ICInsights2022年全球市场规模基础上下调20%,即约为1123亿美元。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

联发科发布4nm之后,美国巨头传来消息,事关2nm芯片

芯片制造的极限在哪?或许没有人能给出准确答案。因为当台积电,三星攻破5nm工艺芯片的之后,很多人以为芯片制造已经到达了尽头。

可是联发科也发布了4nm芯片,未来将由台积电生产制造,高通也会带来4nm处理器。就在联发科发布4nm之后,关于2nm芯片的消息再次传来。发生了什么?未来能造出2nm芯片吗?

4nm之后,2nm也传来了消息

在芯片界,摩尔定律一直流传甚广。这是由英特尔创始人戈登摩尔提出的一种芯片现象,意思就是集成电路中可容纳晶体管数量每隔18个月就会增长一倍。换句话说,集成电路的可容纳晶体管会一直增长,性能和工艺制程能够持续突破。

关于摩尔定律,业内普遍认为已经到达极限,当芯片物理规则到达一定的临界点之后,集成电路可容纳晶体管数量将无法更进一步。

要么采用更先进,更高端的工艺技术去突破制程,要么把芯片面积增长,使得电子元器件的性能进一步增长。如果只局限于指甲盖大小尺寸的芯片,想要摆脱摩尔定律估计并不容易。

但台积电,三星这两家走在世界前沿的芯片制造巨头,一直在冲刺摩尔定律的极限。实现5nm芯片量产之后,在4nm也取得了建树。

芯片供应商联发科成功发布4nm天玑9000处理器,这款芯片将采用台积电4nm工艺制程。天玑9000的发布也再次证明了摩尔定律还在继续,至少5nm不是终点,4nm恐怕也不是。

在联发科发布4nm之后,美国巨头IBM传来消息,事关2nm芯片。

据11月25日消息显示,IBM发布了全球首个2nm芯片的宣传视频。IBM对其进行了介绍,称2nm芯片最小的元件比DNA单链还小,性能比7nm芯片提升了45%,功耗降低了75%。

除此之外,在指甲盖大小的芯片上可以容纳500亿根晶体管。其它的特点也十分显著,如大幅减少数据中心的碳排放量,提升电子设备的运行速度。相比搭载7nm芯片的手机,续航时间增加了4倍。

总之IBM的2nm芯片就是实现了全方位的提升,包括CPU、GPU、NPU等等,同时极大程度降低了功耗。

那么IBM是什么来头?实现2nm芯片的突破是设计还是制造呢?还有2nm芯片能造出来吗?

2nm芯片能造出来吗?

IBM是全球瞩目的计算机公司,拥有世界上最好的信息技术和业务解决方案。对软件、硬件、服务器、计算机等业务都有很深入的部署。而芯片研发也是其部署未来的重要环节。

由此可见,IBM是实现了设计方面的2nm芯片突破,而非制造。如果IBM能制造出2nm芯片,估计全球芯片制造业都将发生翻天覆地的变化,美国也不必费尽心思邀请台积电赴美建厂,直接倾力培养IBM即可。

但即便是芯片设计也是非常强的,IBM需要对芯片进行全面的架构升级,其研发的2nm芯片采用了全球首创的架构。芯片自研能力恐怕达到了全球第一的水准,即便是高通、苹果、联发科都未能做到这一点。

设计是一方面,制造又是另外一方面了。如果芯片仅停留在设计阶段,就好比纸上谈兵,不切实际。问题在于,如此先进的2nm芯片能造出来吗?以目前的芯片制造技术最多实现4nm工艺的生产,暂时还无法攻克2nm芯片制造工艺。

即便是全球最先进的芯片制造商台积电,也仅仅实现联发科4nm芯片的生产制造,而且大规模量产还需要时间改善工艺,提升良率。

芯片制程必须按部就班,不可能跨越工艺时代。现在造不出,但不代表未来不行。按照台积电的计划,2nm工艺将在2025年进行量产。

在此之前,3nm会在2022年下半年量产。4nm到3nm都会区分低功耗版本和高性能版本,这点和5nm几乎是一样的。因此未来几年的芯片制程工艺会集中在4nm到3nm,并从低功耗版本向高性能版本推进,直到2025年 探索 2nm芯片量产。

台积电接下来的几代工艺路线图大致如此,既然台积电有相关规划,说明对工艺的迭代是有信心的,也许到2025年真的能造出2nm芯片。

写在最后

美国巨头IBM传来消息,事关2nm芯片,尽管只是实现了设计突破,但却给未来的芯片制造行业提供了更大的可能性。这一点来说,影响力都是十分深远的。

抛开国别,站在人类 科技 发展的角度,还是希望全球 科技 水平能早日到达2nm甚至是1nm的水平,那时,人类 科技 会迎来怎样的辉煌,值得期待。

对IBM的2nm你有什么看法呢?