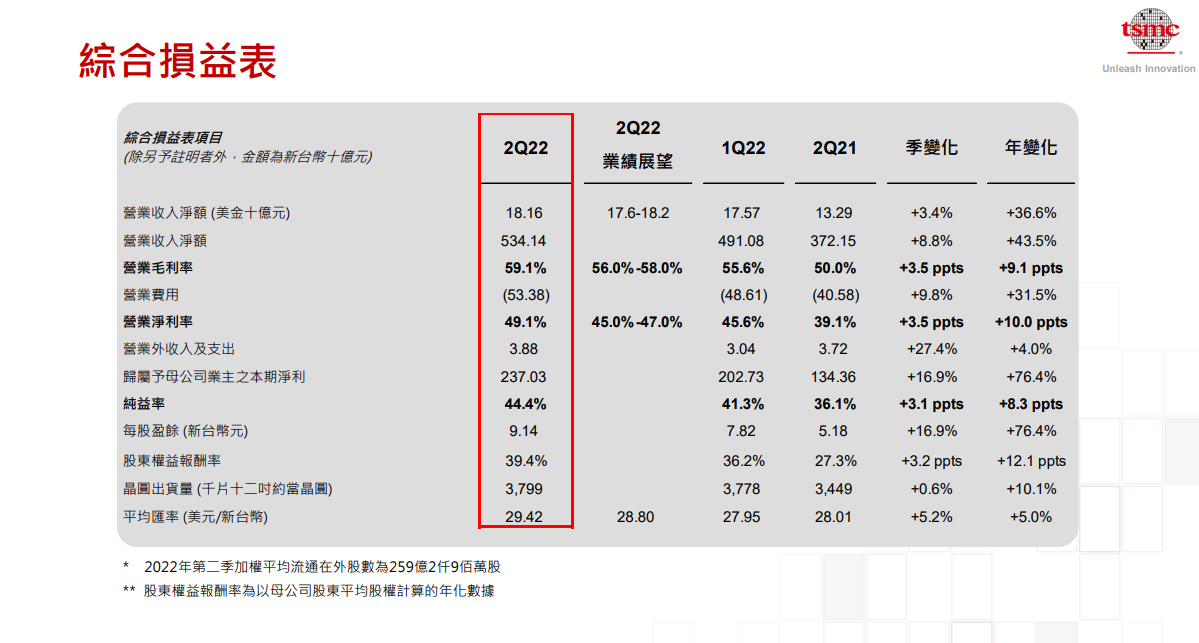

小编 7 月 14 日消息,台积电发布二季度报,第二季度营收净额 5341.4 亿元新台币,同比增长 100%;净利润 2370.3 亿元新台币,同比增长 44.4%,预估 2198.1 亿元台币;第二季度毛利率 59.1%,净利率 49.1%,纯利率 44.4%。

台积电第 2 季每股税后纯益达 9.14 元创新高,超过市场预期平均值。

台积电财报显示,第 2 季净利达到 2370.3 亿元,也高于市场预期平均值,单季毛利率冲上 59.1%,也创下历史新高。

据先前标普全球市场情报分析师调查,平均估计该公司今年第 2 季获利有望比去年同期增长 64%,并季成长逾 8%,达到新台币约 2206.5 亿(73.9 亿美元)。若按照台积电股本 2593 亿元换算单季每股约赚逾 8.5 元,EPS 与单季获利将同步挑战新高,实际表现优于市场预测值。

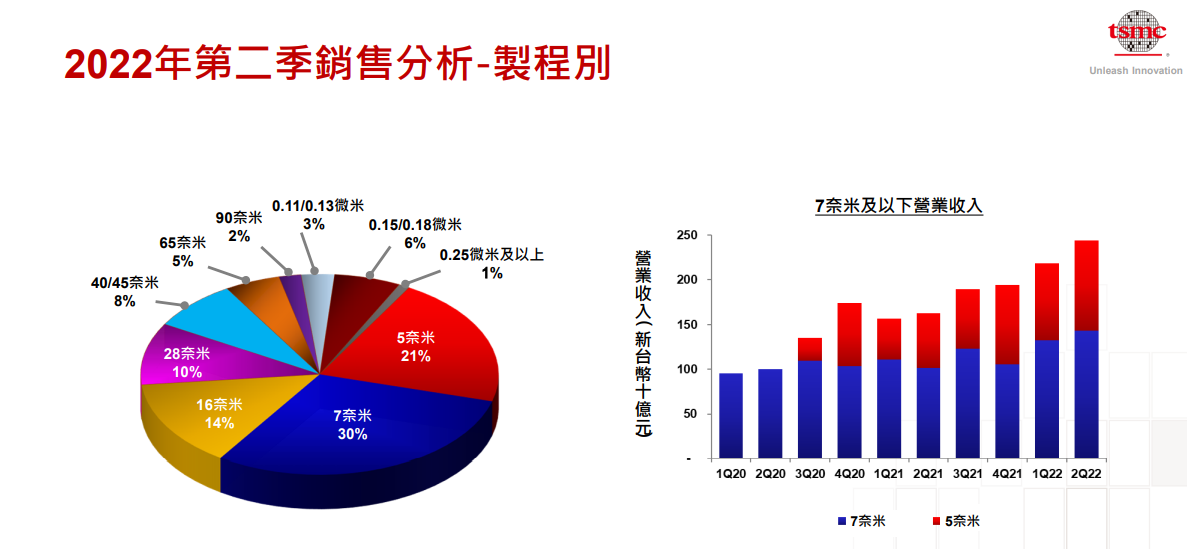

此外,本季度台积电晶圆出货量 379.9 万片(12 英寸)。从制程来看的话,台积电目前 7nm 销售额占比 30%,5nm 占比 21%,16nm 和 28nm 也有 14% 和 10% 的占比。

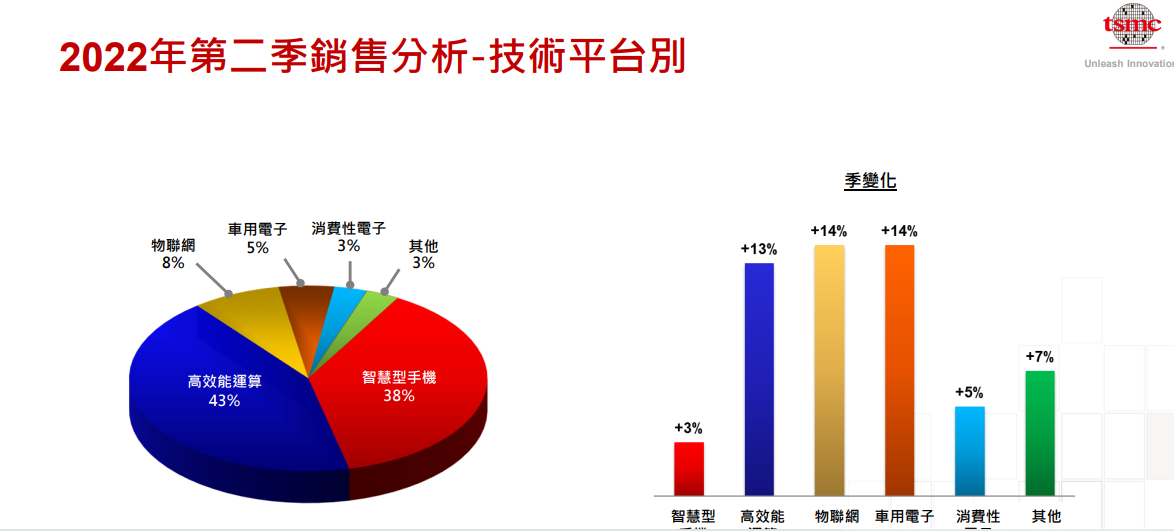

如果按品类来看的话,台积电本季度智能手机芯片出货量占比 38%,其他高效能计算平台芯片出货占比 43%,预计包括一众 CPU、GPU 等。

小编了解到,台积电第一季度综合营收为 175.7 亿美元,净利润为 70 亿美元,摊薄后每股收益为 7.82 美元。与去年同期相比,第一季度收入增长了 35.5%,而净利润合摊薄后的 EPS 均增长了 45.1%,继续保持了较高经营水准,ROE 高达 36.2%。

果然“芯片之王”!二季度净利大增76%,3纳米制程将在下半年投产

7月14日下午,“芯片之王”台积电发布2022年第二季度财报,公司营收利润均超出市场预期。公司第二季度营收5341.41亿台币,同比大涨43.5%,环比增长8.8%;净利润2370亿元台币,同比增长76%,环比增长16.9%;营业利润2621.2亿元台币,同比增长80%。

3纳米制程将在下半年投产

利润率方面,台积电二季度毛利率59.1%,超过公司预期56%~58%,创下 历史 新高;营业利润率49.1%,也超过了公司预期的45%~47%。第二季度每股税后纯利达新台币9.14元,也创下新高,超过市场预期平均值。

台积电还披露,在二季度的晶圆代工营收中,5纳米工艺所占的比例为21%,7纳米为30%,这两大工艺也就贡献了台积电二季度半数的晶圆代工收入。5纳米工艺的营收,在今年二季度仍低于7纳米,也就意味着台积电这一先进的制程工艺在量产两年后,仍未取代7纳米工艺,成为他们的第一大营收来源。

关于3纳米制程,台积电表示仍按时程将在下半年投产。而更先进的2纳米制程目前正按进度开发,预计在2025年量产。

公司预计第三季度营收为198亿美元至206亿美元;预计第三季度毛利率为57.5%至59.5%,市场预期为56.1%,营业利益率为47%至49%,市场预期为46.1%。公司还表示,长期毛利率达53%是“可实现”的;客户需求继续超过供应能力。台积电预计2022年营收(以美元计算)增长30%左右。

台积电表示,2023年将出现一个典型的芯片需求下滑周期,但整体下滑程度将好于2008年。

展望今年资本支出,台积电此前的预期是将达到400-440亿美元的 历史 新高,但是台积电董事长刘德音的最新说法是,今年资本支出规模可能落在400亿美元下方,明年资本支出仍言之过早,但长期台积电成长可期,仍会维持纪律性投资。

台积电总裁魏哲家也提到,由于供应链不顺使供应商面对考验,供应商面对供应链的考验包含先进与成熟制程,台积电今年部分资本支出会递延到2023年实现。

魏哲家表示,估计2023年半导体库存修正需要数季,但台积电确信会维持领先与持续成长,并确信公司本身设定15-20%年复合成长( CAGR)会持续并可达成。

有关2023年半导体库存修正的问题,魏哲家指出,目前看库存调整仍需要持续一段时间,2023年也会持续,不过台积电在2023产业库存调整之际估计仍将会是成长的一年。

各厂商加速扩大产能

2022年,全球半导体行业资本开支创下 历史 新高,半导体公司显著增加了资本开支以扩充产能。据ICInsights统计,2022年全球半导体行业资本开支将达1904亿美金,同比增长24%。在2021年前,半导体行业的年度资本支出从未超过1150亿美元。

台积电、三星、英特尔为扩大其在晶圆代工领域的优势,2022年纷纷加大资本开支,三家公司共占行业支出总额的一半以上。

台积电此前预计2022年资本开支达400-440亿,同比增长33.2%-46.5%,主要用于7nm和5nm先进制程扩产。三星2022年在芯片领域的资本支出约为379亿美元,同比增长12.46%。英特尔2022年的资本开支预计将达到250亿美元。

台积电在近期召开的技术论坛中指出,除了位于美国亚利桑那州、中国内地南京、日本熊本等3座12吋晶圆厂已开始兴建之外,2022 2023年将在中国台湾兴建11座12吋晶圆厂,并扩建竹南AP6封装厂以支持3DIC先进封装需求。

机构:预计全球晶圆代工增速开始放缓

TrendForce集邦咨询表示,观察2022下半年至2023年,高通胀压力使得全球消费性需求恐持续面临下修。然而,从供给端观察,晶圆代工扩产进程受到设备交期递延、建厂工程延宕等因素影响而推迟,预计将造成2023年全球晶圆代工产能年增率收敛至8%。

目前观察半导体设备递延事件对2022年扩产计划影响相对轻微,主要冲击将发生在2023年,包含台积电(TSMC)、联电(UMC)、力积电(PSMC)、世界先进(Vanguard)、中芯国际(SMIC)、格芯(GlobalFoundries)等业者将受影响,范围涵盖成熟及先进制程,整体扩产计划递延约2~9个月不等。

TrendForce集邦咨询指出,疫情前半导体设备交期约为3~6个月,2020年起交期被迫延长至12~18个月。时至2022年受俄乌冲突、物流阻塞、半导体工控芯片制程产能不足影响,原物料及芯片短缺冲击半导体设备生产,撇除每年固定产量的EUV光刻机,其余机台交期再度延长至18~30个月不等。

值得一提的是,俄乌冲突及高通胀影响各项原物料取得、以及疫情持续对人力造成影响,也导致半导体建厂工程进度延宕,此现象与设备交期延迟皆同步影响各晶圆代工厂于2023年及以后的扩产规划。

关于晶圆代工产能增速放缓,富途证券也持相同的观点。ICInsights此前曾预计,2022-2026年晶圆代工厂持续呈现20%成长;但随着AMD、苹果、英伟达在7月份公布下调订单量,富途证券认为在ICInsights2022年全球市场规模基础上下调20%,即约为1123亿美元。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

苹果的市值一夜蒸发7160亿元,苹果公司现在会面临哪些挑战?

苹果公司现在面临营收与净利润双双下滑、毛利率下滑、经营利润降低的这些挑战。据报道,苹果公司似乎陷入了前所未有的困境,该公司股价大跌4.3%,市值一夜蒸发7160亿美元(约合9677亿人民币)。

一、营收与净利润双双下滑

尽管苹果第二季度的营收为2580亿美元,同比增长8%;净利润为77亿美元,同比下降34%营收与净利润双双下滑。从营收数据上来看,苹果Q2的总营收达到2580亿美元,较去年同期增长8%,主要由于智能手机销量下滑的影响;从净利润来看,苹果第二季度营业利润为19亿美元,较去年同期减少66%,净利润为11亿美元,同比下滑62%苹果总净亏损为28亿美元(约合人民币2400亿元)。数据显示,第二季度库克对苹果公司进行了重组,但是这一重组并没有带来苹果整体业绩的明显改善。这也是今年第二次 iPhone出货量出现下滑。

二、毛利率下滑

第二季度,苹果总毛利率为81.2%,较去年同期的61.8%下滑了2.7个百分点;净利润率为13.3%,较去年同期下滑了2.7个百分点。不过,在第二季度财报中,苹果并未公布毛利率数据。这一数据在一定程度上反映出苹果公司的成本结构是存在一定问题的。

三、经营利润降低

苹果公司本季度经营利润为82亿美元,与上一季度的88亿美元相比下降了79%。而经营利润率也由上一季度的52%下降到了52%。其中主要是由于销售 iPhone的成本增加了。第二季度,苹果销售成本为109亿美元,同比增长11%,其中设备成本增长了12%。这使得苹果利润降低,因此苹果在财报中表示利润减少,这是其首次没有采取“以产品为中心”而是以成本为导向进行销售。